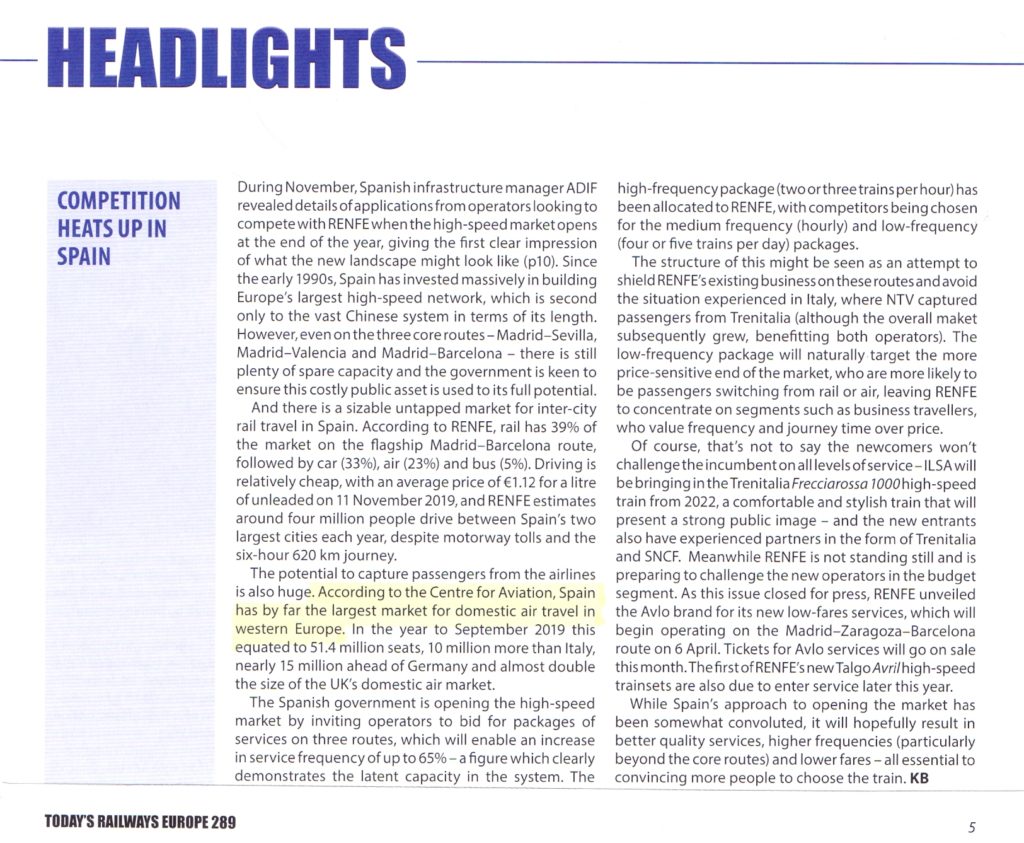

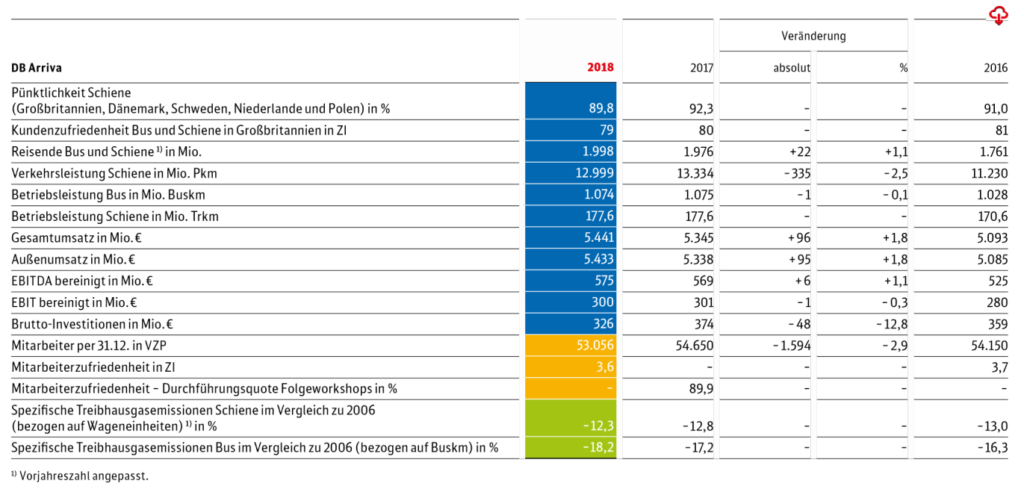

Topics

Im Zusammenhang mit unserem Beitrag über den Hochgeschwindigkeitsverkehr in Spanien wurden wir mit der Frage konfrontiert, wie sich der öffentliche Verkehr und der Eisenbahnverkehr in Europa in den letzten Jahren entwickelt haben.

Um dieser Frage nachzugehen, haben wir die Datenbasis ec.europa.eu/euroststat konsultiert und dabei für den Zeitraum von 2008 bis 2017 interessante Feststellungen gemacht, auf die wir in diesem Beitrag eintreten möchten.

Vorbemerkungen

Bei der Interpretation der Daten ist das teilweise tiefe Ausgangsniveau von einzelnen Verkehrsträgern in den jeweiligen Ländern zu beachten. In den Daten nicht enthalten ist der Anteil des Binnenluftverkehrs in den einzelnen Ländern – hier liegen nur die Anzahl der beförderten Personen und keine Angaben zu den Personenkilometern vor.

Zudem enthält die Datenbank der EU zwar Angaben zur Schweiz und zur Türkei, jedoch keine zu einigen europäischen Staaten des ehemaligen Ostblocks.

Obwohl hoch interessant und wünschenswert übersteigt eine differenzierte Ursachenanalyse der Veränderungen den Rahmen dieses Beitrages. Zudem beschränkt sich die Kommentierung auf ein paar ausgesuchten Fakten – die Zahlen sprechen für sich.

Leider sind die im Text eingefügten Grafiken kaum lesbar. Deshalb fügen wir im entsprechenden Abschnitt den Link für das Herunterladen der jeweiligen Grafik an. Die Lesbarkeit der Grafiken kann ausserdem durch das Vergrössern der Anzeige beispielsweise auf 200 Prozent verbessert werden.

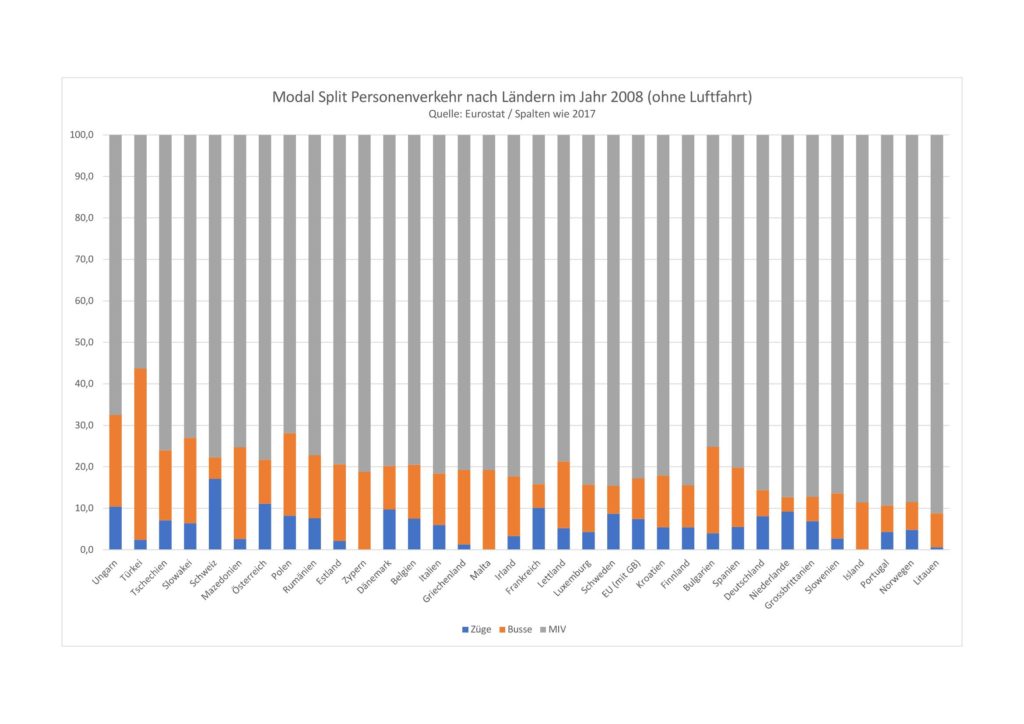

Modal Split 2008

Auffallend ist der hohe Anteil des öffentlichen Verkehrs am Modalsplit in den osteuropäischen Ländern und – vor allem in der Türkei, wo noch 2008 45 Prozent der Personenkilometer mit öffentlichen Verkehrsmitteln, wovon überwiegend mit Bussen, zurückgelegt wurden. Link zum Herunterladen der Grafik als PDF-Datei: Modal Split 2008

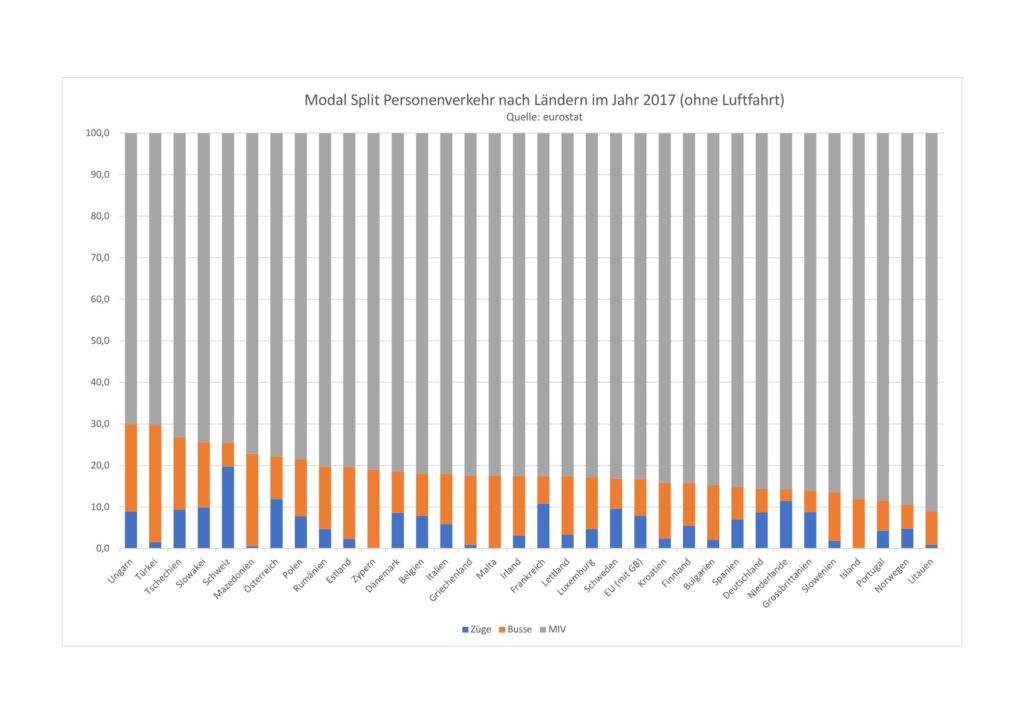

Modal Split 2017

Auch 2017 lag der Anteil des öffentlichen Verkehrs in Ungarn und in der Türkei noch bei hohen 30 Prozent. Die Schweiz lag mit 25 Prozent nach Tschechien und der Slowakei an fünfter Stelle – weit vor den mitteleuropäischen Ländern. Link zum Herunterladen der Grafik als PDF-Datei: Modal Split 2017

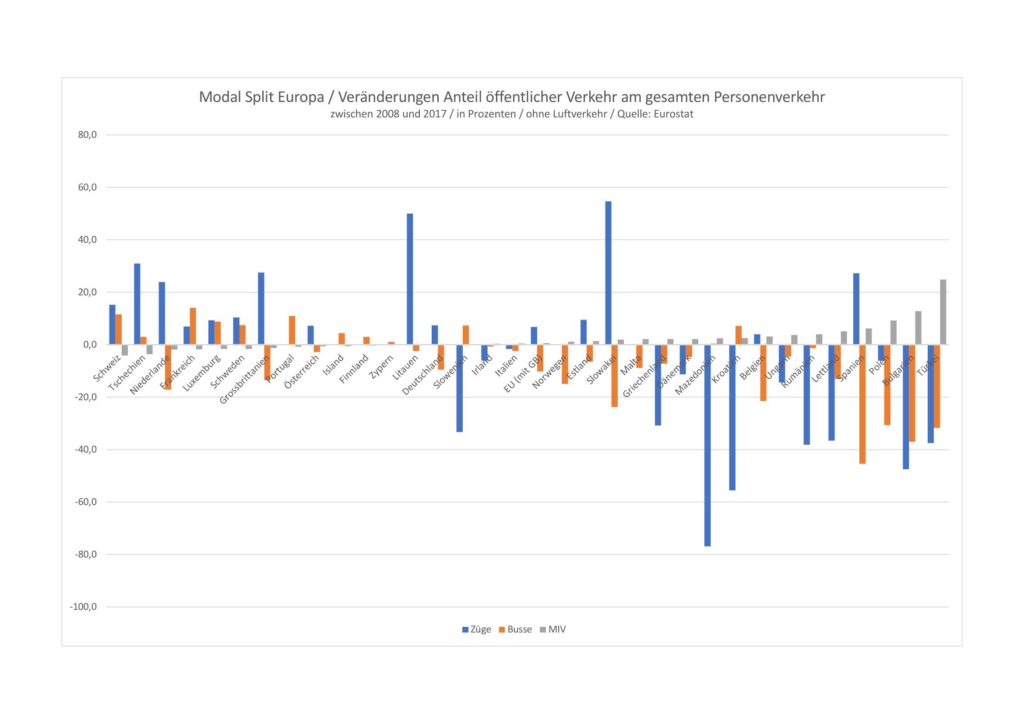

Veränderungen des Modal Split zwischen 2008 und 2017

Die Grafik dokumentiert die teilweise dramatischen Veränderungen im Verkehrsverhalten innerhalb von Europa. Lediglich in einem Drittel der betrachteten Länder ist der Anteil des öffentlichen Verkehrs am Modalsplit gestiegen – am stärksten in der dicht besiedelten Schweiz, ein erfreulicher Erfolgsausweis für die schweizerische Verkehrspolitik.

Auf der anderen Seite fällt der teilweise dramatische Rückgang des Anteils des öffentlichen Verkehrs in Osteuropa und in der Türkei auf. In zehn Jahren ist beispielsweise der Anteil des öffentlichen Verkehrs in der Türkei von 45 Prozent auf 30 Prozent gefallen. Auch in Spanien und in Belgien hat der Anteil des MIV zugenommen. Link zum Herunterladen der Grafik als PDF-Datei: Delta öffentlicher Verkehr

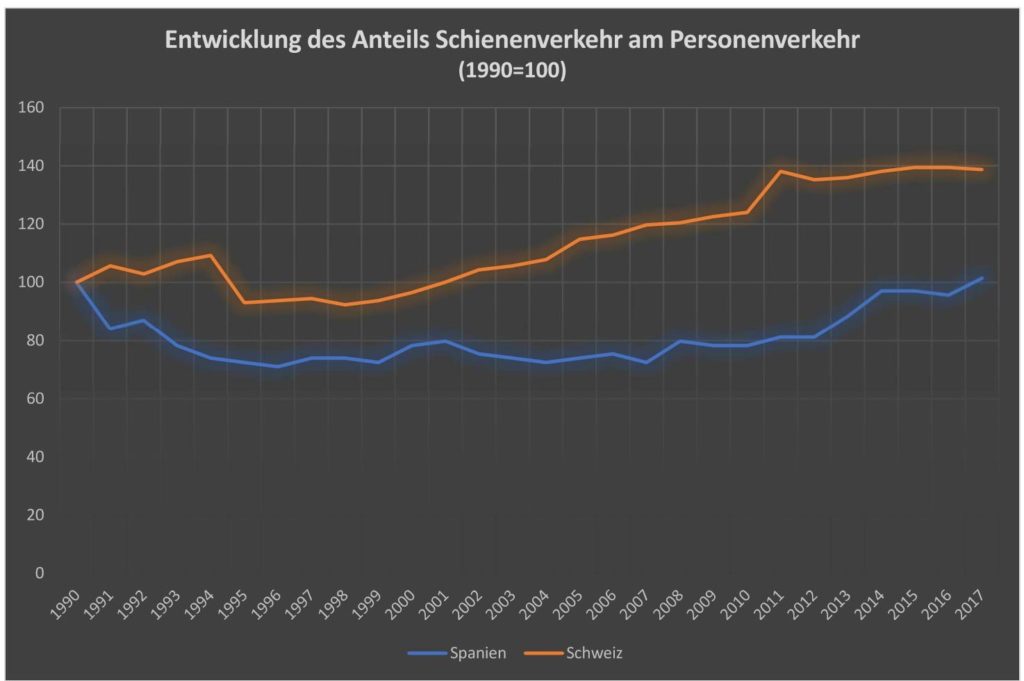

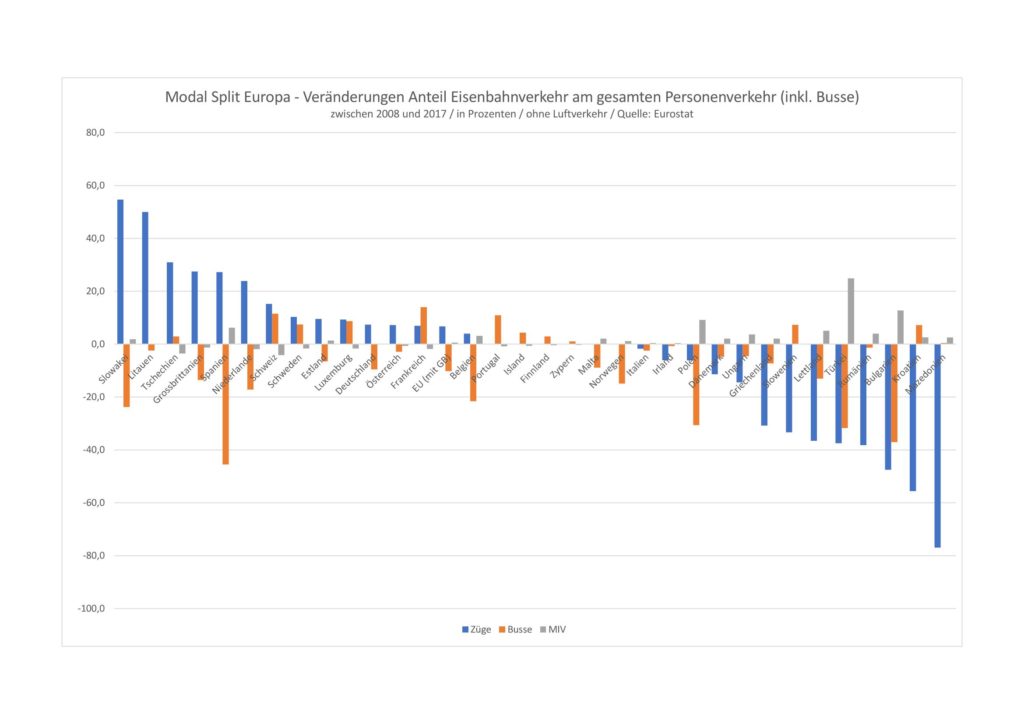

Entwicklung des Anteils der Eisenbahn am terrestrischen Personenverkehr

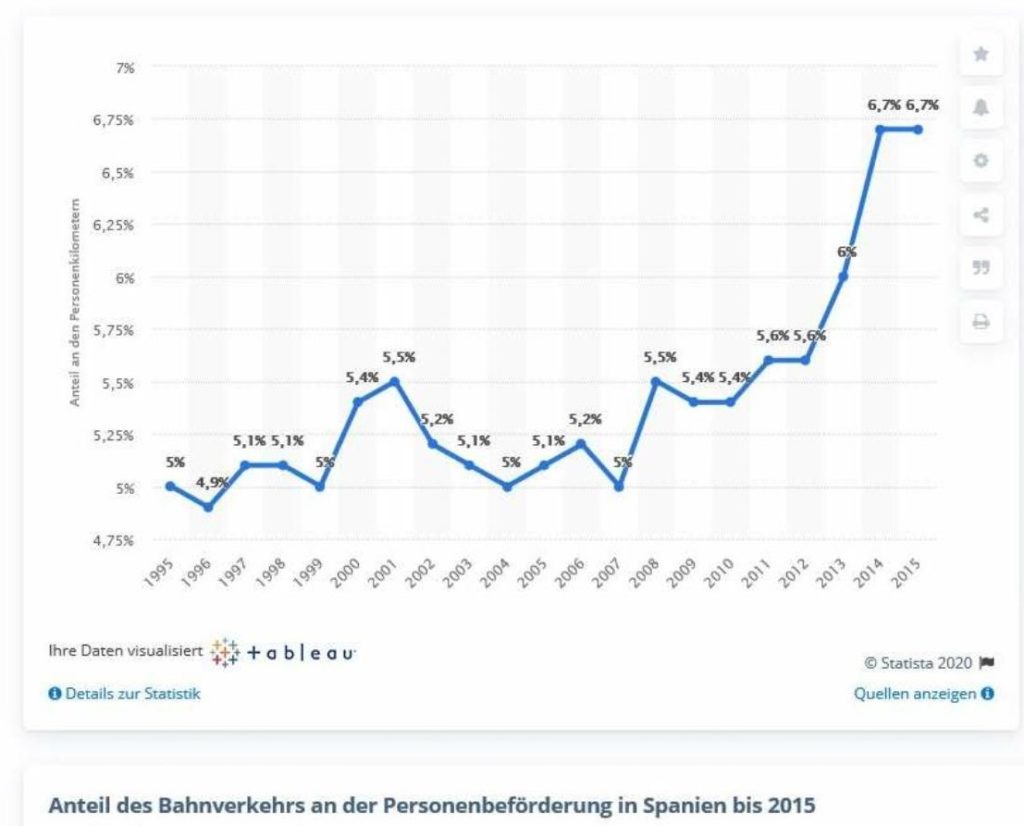

Interessant ist die stark gegenläufige Entwicklung des Eisenbahnverkehrs in Europa. Bemerkenswert ist die Zunahme der Eisenbahn beim Modalsplit vor allem in der Slowakei, dann aber auch in Tschechien, Grossbritannien, Spanien und in der Niederlande. Auffallend ist der Anstieg in den letztgenannten vier Ländern, in denen entweder

- das Eisenbahnwesen ganz oder teilweise privatisiert wurde,

- enorme Investitionen wie beispielsweise AVE getätigt wurden,

- der Zugang zur Eisenbahn mittels revolutionärer neuer Ticketsysteme wie die Chipkarte vereinfacht wurde.

Link zum Herunterladen der Grafik als PDF-Datei: Delta Eisenbahnverkehr

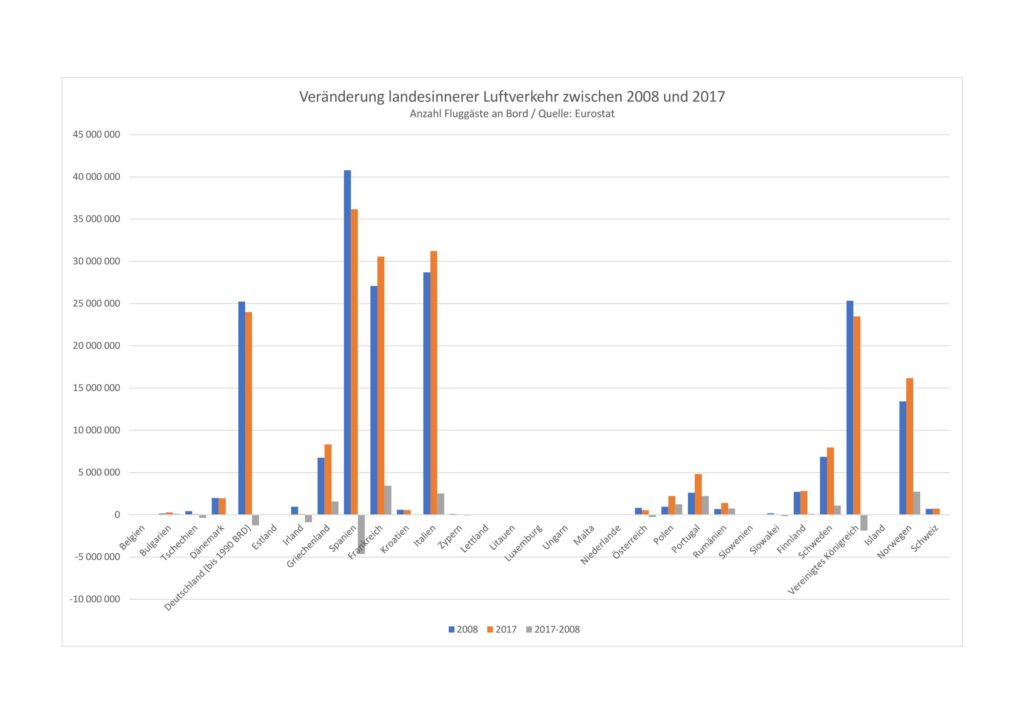

Entwicklung des Binnenluftverkehrs in den einzelnen Ländern

Hier fällt auf, dass der Binnenluftverkehr nur in Spanien, Grossbritannien und Deutschland abgenommen hat. Selbst in Frankreich mit dem hochentwickelten Hochgeschwindigkeitsnetz haben zwischen 2008 und 2017 mehr Leute das Flugzeug für Flüge innerhalb des Landes genommen. Ganz offensichtlich haben die enormen Investitionen in Spanien für AVE eine Trendumkehr bewirkt. Auch ist in England die Attraktivität der in Mitteleuropa viel geschmähten englischen Eisenbahn gegenüber dem Flugzeug gestiegen. Link zum Herunterladen der Grafik als PDF-Datei: Delta Luftverkehr im Landesinneren

Nachtrag

Die Daten wurden der umfangreichen und leicht zugänglichen Datenbank der Europäischen Union entnommen – die Grafiken wurden durch den Verfasser erstellt. Trotz grosser Sorgfalt können Übertragungsfehler nicht ausgeschlossen werden.

Die der Datenbank entnommene und weiter bearbeitete MS Excel-Tabelle steht über den folgenden Link zur Verfügung: Modal Split PV Europa.