Topics

Die Konzentration unter den grossen nordamerikanischen Güterbahnen hält unverändert an. In den letzten fünfundzwanzig Jahren erfolgten mehrere grosse Übernahmen – Firmen mit grossen Namen wie Illinois Central, Southern Pacific oder Western Pacific verschwanden.

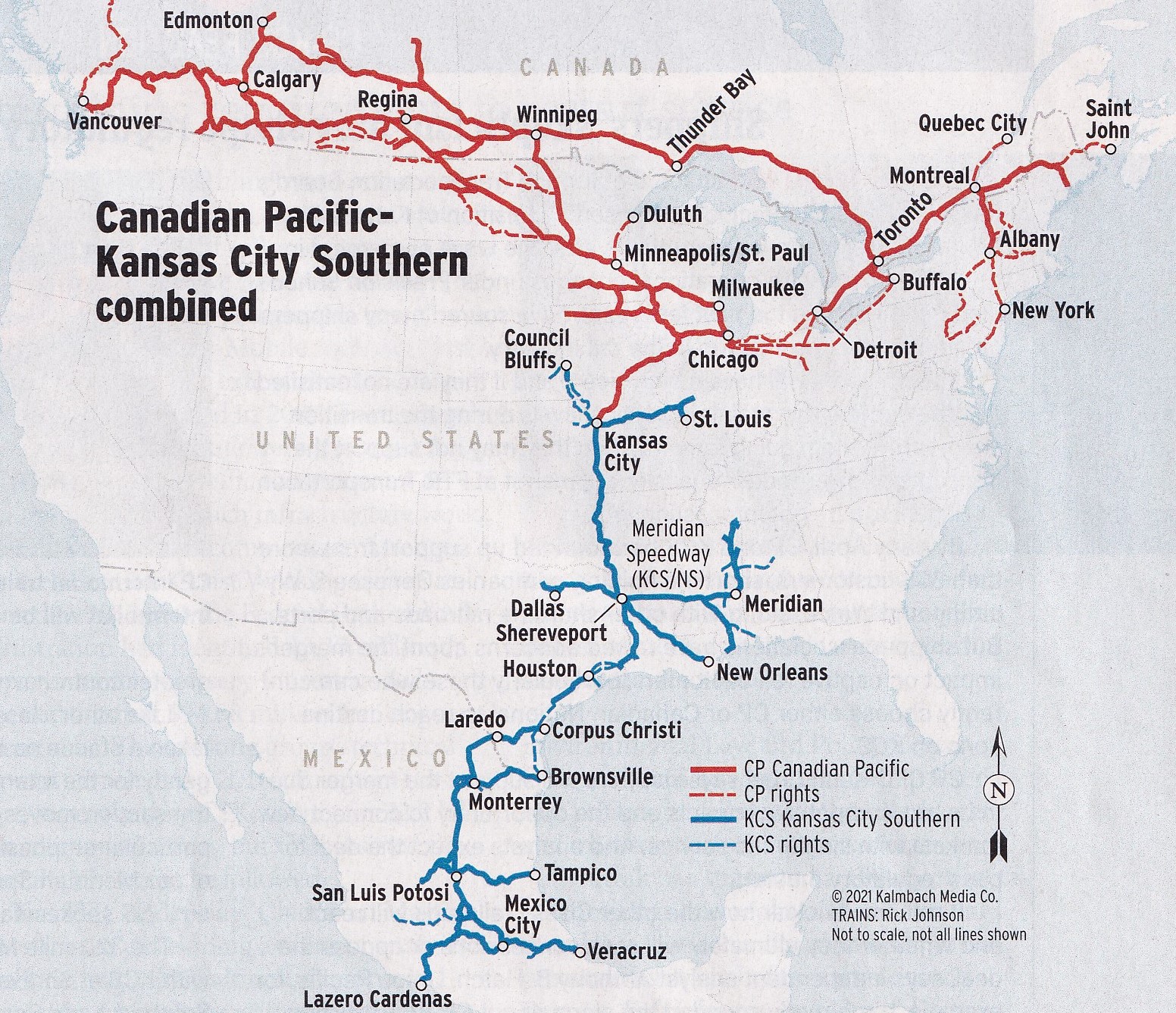

Gegenwärtig streben die beiden kanadischen Güterbahnen Canadian National und Canadian Pacific die Übernahme von Kansas City Southern, der kleinsten der grossen Güterbahnen der USA, an. Nachdem Canadian Pacific für Kansas City Southern im Frühjahr 2021 USD 29 Milliarden geboten hatte, trat Canadian National ein paar Wochen später mit einem Angebot von USD 33,7 Milliarden auf den Plan.

Der Ausgang des Wettbewerbs ist zurzeit offen. Da Canadian National durch die Übernahme von Illinois Central bereits Nord/Süd-Verkehr in den USA betreibt, könnten sich wettbewerbsrechtliche Bedenken der angestrebten Übernahme von Kansas City Southern entgegen stellen.

Es ist zu erwarten, dass der Konzentrationsprozess anhalten wird und früher oder später auch in den USA transkontinentale Güterbahnen gebildet werden.

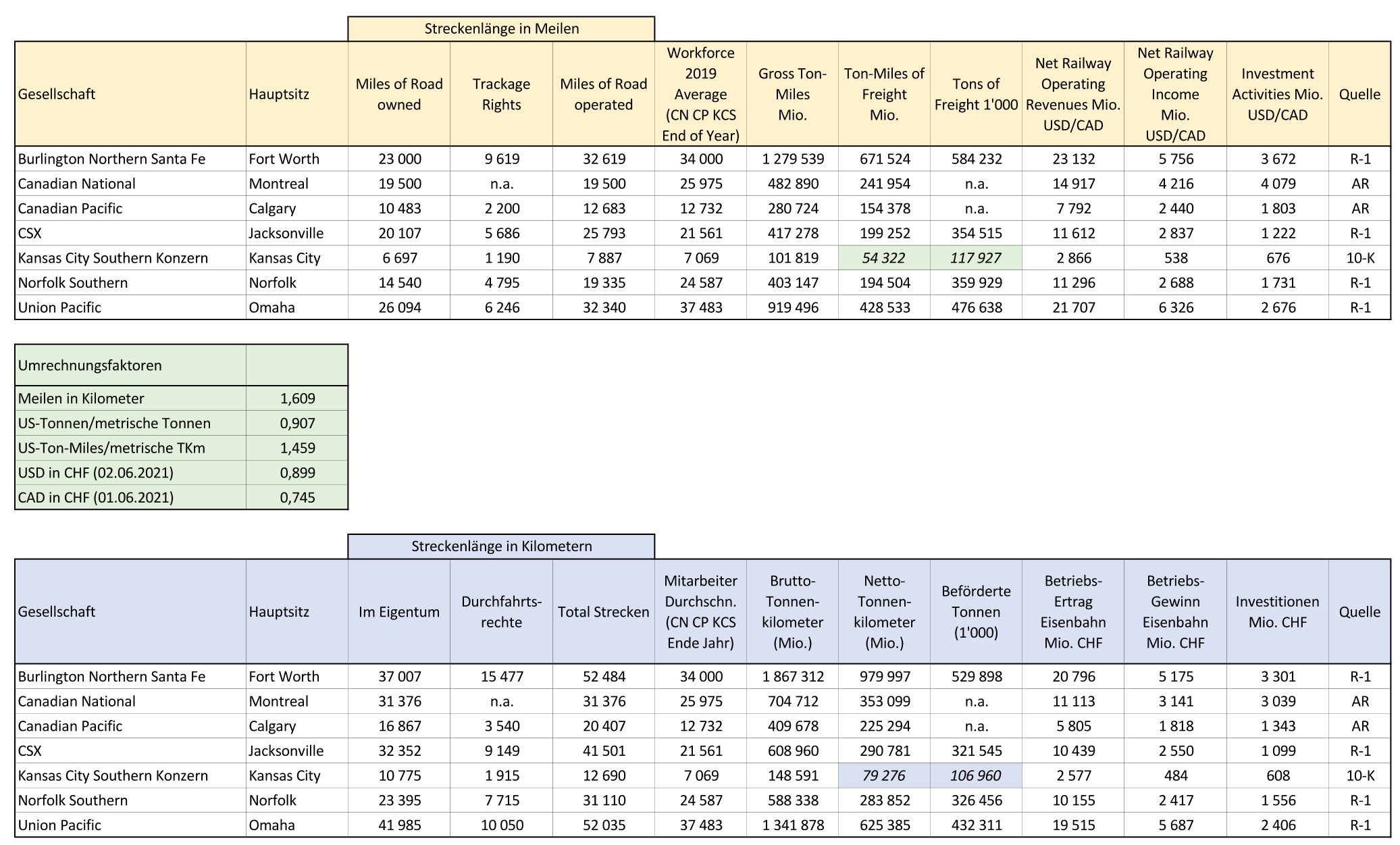

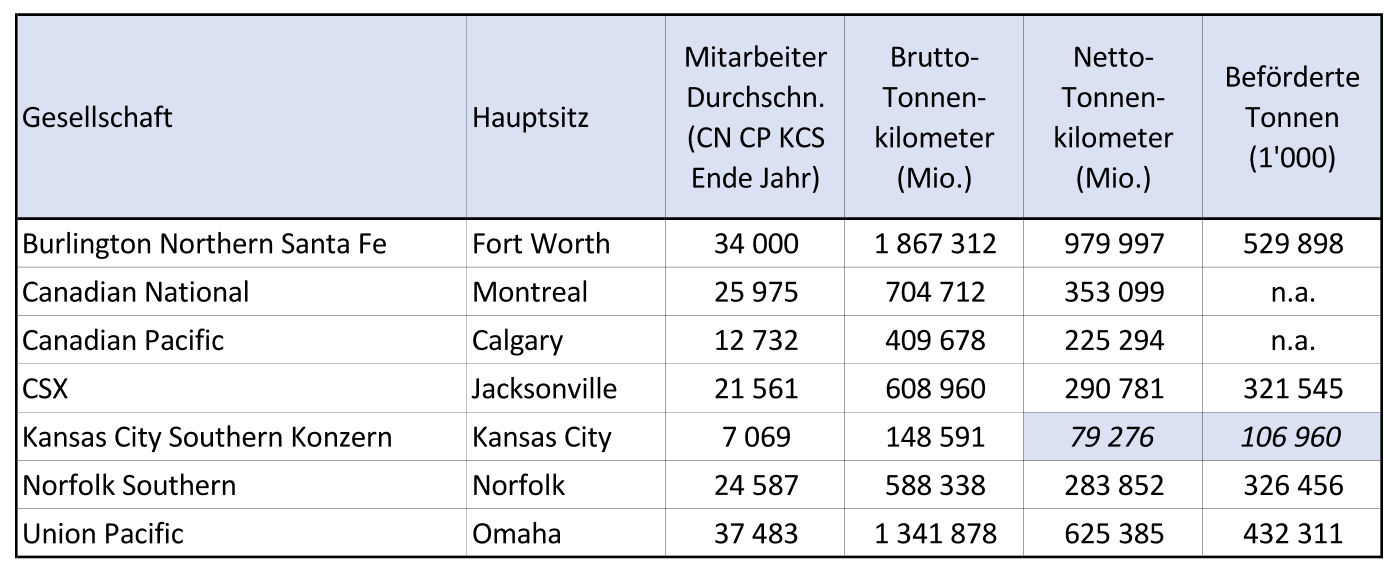

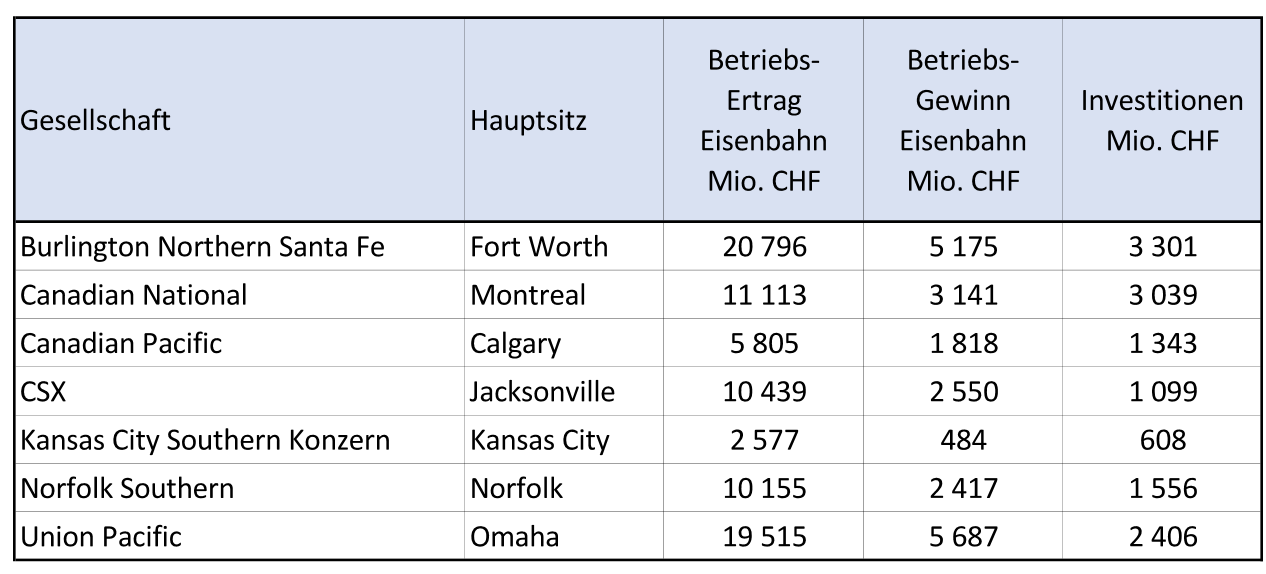

Der offene Bieterwettbewerb um Kansas City Southern war Anlass, einen kurzen Überblick über die sieben grossen Güterbahnen in Nordamerika zu geben und ein paar Kennzahlen aufzubereiten. Zur Erhöhung der Vergleichbarkeit mit europäischen Güterbahnen wurden die Leistungswerte in metrische Grössen umgerechnet. Die finanziellen Werte wurden zu aktuellen Tageskursen in Schweizer Franken umgewandelt.

Auffallend ist die die eindrückliche Rentabilität der Class I-Railroads, die anhaltend hohen Investitionen sowie die Entwicklung der Börsenkurse ihrer Aktien seit der Jahrtausendwende.

Überblick über die nordamerikanischen Güterbahnen

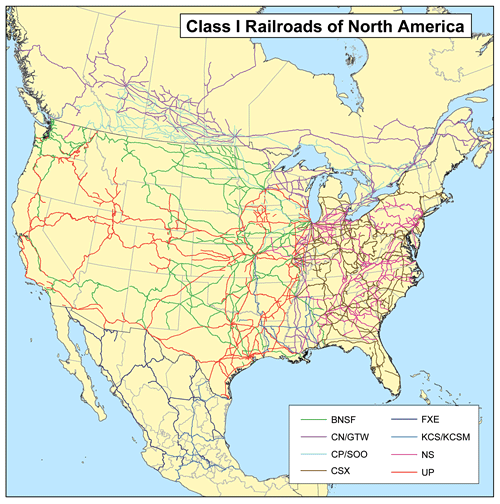

Gegenwärtig bestehen in Nordamerika noch sieben grosse Güterbahnen. Sie werden als „Class I-Railroads“ bezeichnet. Sechs davon sind börsenkotiert. Die siebte, Burlington Northern Santa Fé wurde 2010 von Warren Buffet zum Preis von rund USD 34 Milliarden erworben, nota bene das grösste Einzelinvestments des legendären Investors. Eine andere Class I-Railroad nämlich Canadian National, war viele Jahre im Eigentum des kanadischen Staates und wurde 1995 privatisiert.

Neben den Class I-Railroads bestehen über 500 kleinere regionale Güterbahnen, die als Zubringer zu den grossen Güterbahnen wirken. Der überwiegende Teil dieser Kleinbahnen ist in grossen Holdings zusammengefasst.

Kansas City Southern als kleinste der Class I-Railroads bedient neben den USA auch Mexiko. Die Streckenlänge in Mexiko beträgt 3‘850 Meilen – für 3‘300 Meilen besitzt KCS eine Konzession des mexikanischen Staates und für 550 Meilen verfügt KCS über Durchfahrtsrechte, sogenannte „Trackage Rights“.

Während vielen Jahren betrieb nur Canadian National transkontinentalen Güterverkehr. Durch den Kauf von Güterbahnen im Nordosten der USA, unter anderem der Delaware & Hudson, wurde auch Canadian Pacific zu einer transkontinentalen Güterbahn.

Die übrigen fünf Class I-Railroads bedienen nur Teile der USA. Im Osten sind die Märkte von CSX und Norfolk Southern relativ klar abgegrenzt, im Westen überlappen sich die Märkte von Burlington Northern Santa Fé und Union Pacific.

Die beiden Offerten im Überblick

Die beiden Offerten im Überblick

Mit einem Entscheid in diesem Jahr ist zu rechnen. Nicht auszuschliessen ist, dass ein weiterer Interessent auf den Plan tritt. Mexiko hat als Produktionsstandort nach dem sich verstärkenden Zwist zwischen den USA und China weiter an Bedeutung gewonnen – am grössten Grenzübergang Laredo überqueren durchschnittlich 16‘000 Lastwagen die Grenze. Da besteht für die Eisenbahn ein grosses Potential für den grenzüberschreitenden Güterverkehr.

Abschliessende Bemerkungen

Die Ertragslage der Class I-Railroads ist enorm beeindruckend. Sie schlägt sich im vergleichsweise guten Lohnniveau der Mitarbeitenden und dem starken Anstieg der Börsenkurse der Güterbahnen seit 2000 nieder.

Die Daten stammen aus verschiedenen Quellen. Für die in den USA domizilierten Class I-Railroads wurden die der Aufsichtsbehörde Surface Transportation Board STB einzureichenden umfangreichen Berichte R-1 konsultiert. Bei Kansas City Southern wurde der von der Stock Exchange Committee SEC eingeforderte Bericht 10-K herangezogen, da die R-1 Berichte die ausländische Geschäftstätigkeit in Mexiko nicht abdecken. Die R-1 Berichte beschränken sich im Gegensatz zu den 10-K Berichten auf den Güterverkehr.

Die Informationen über die beiden kanadischen Güterbahnen wurden den Geschäftsberichten der Firmen entnommen (Annual Reports).

Die der Übersicht zugrunde liegenden Daten und die Umrechnungsfaktoren können dieser Excel-Tabelle entnommen werden. Daten 2019 Class I Railroads