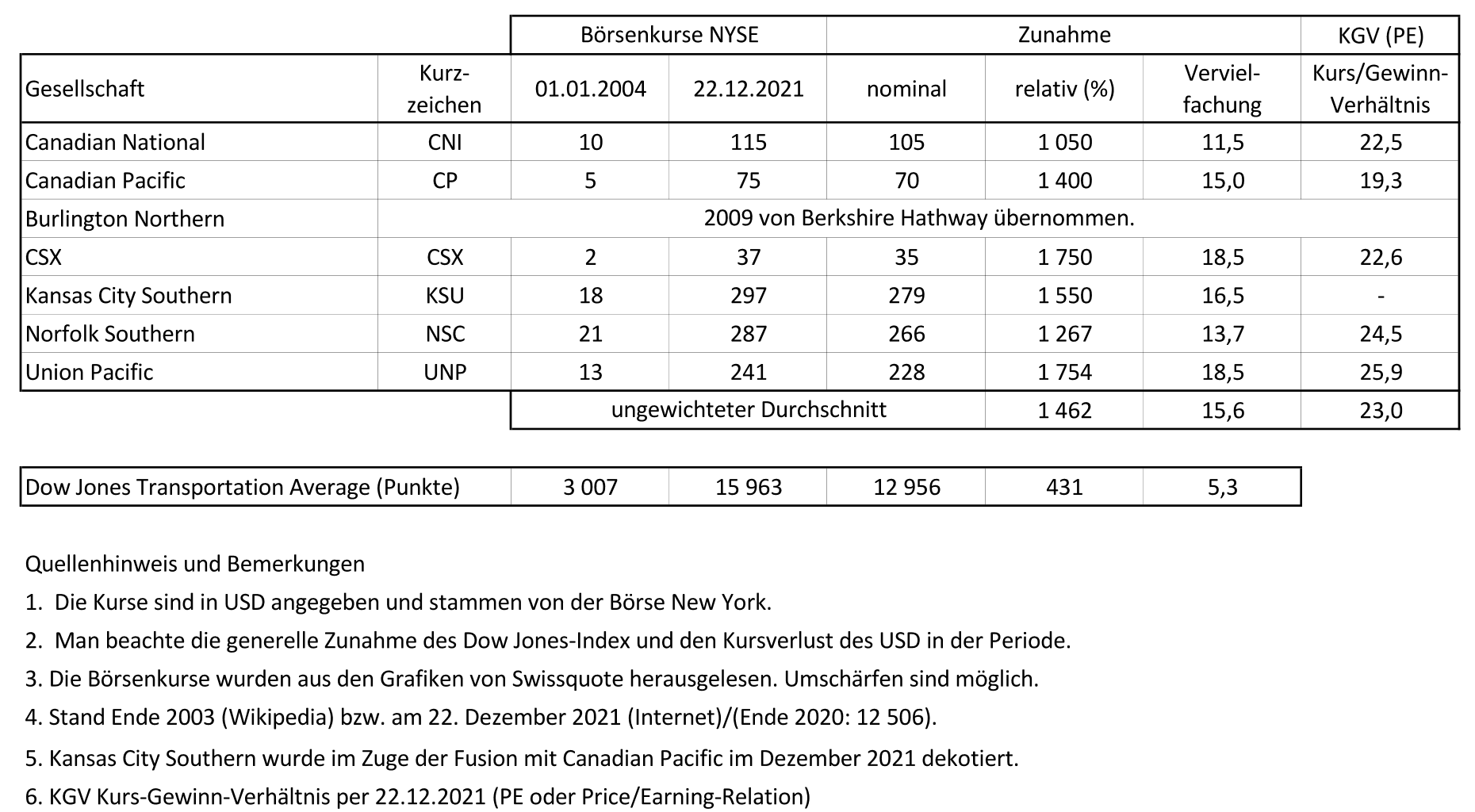

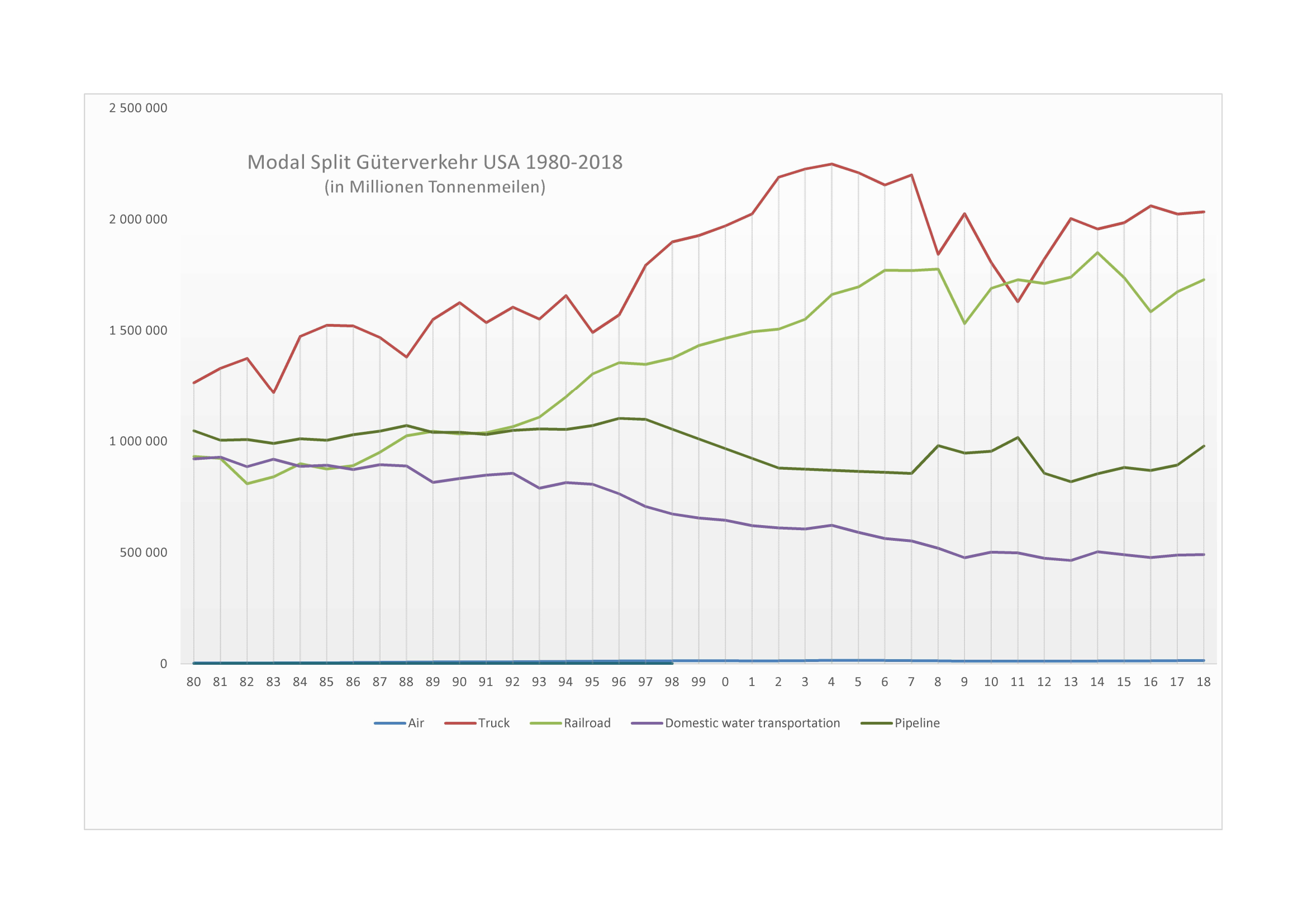

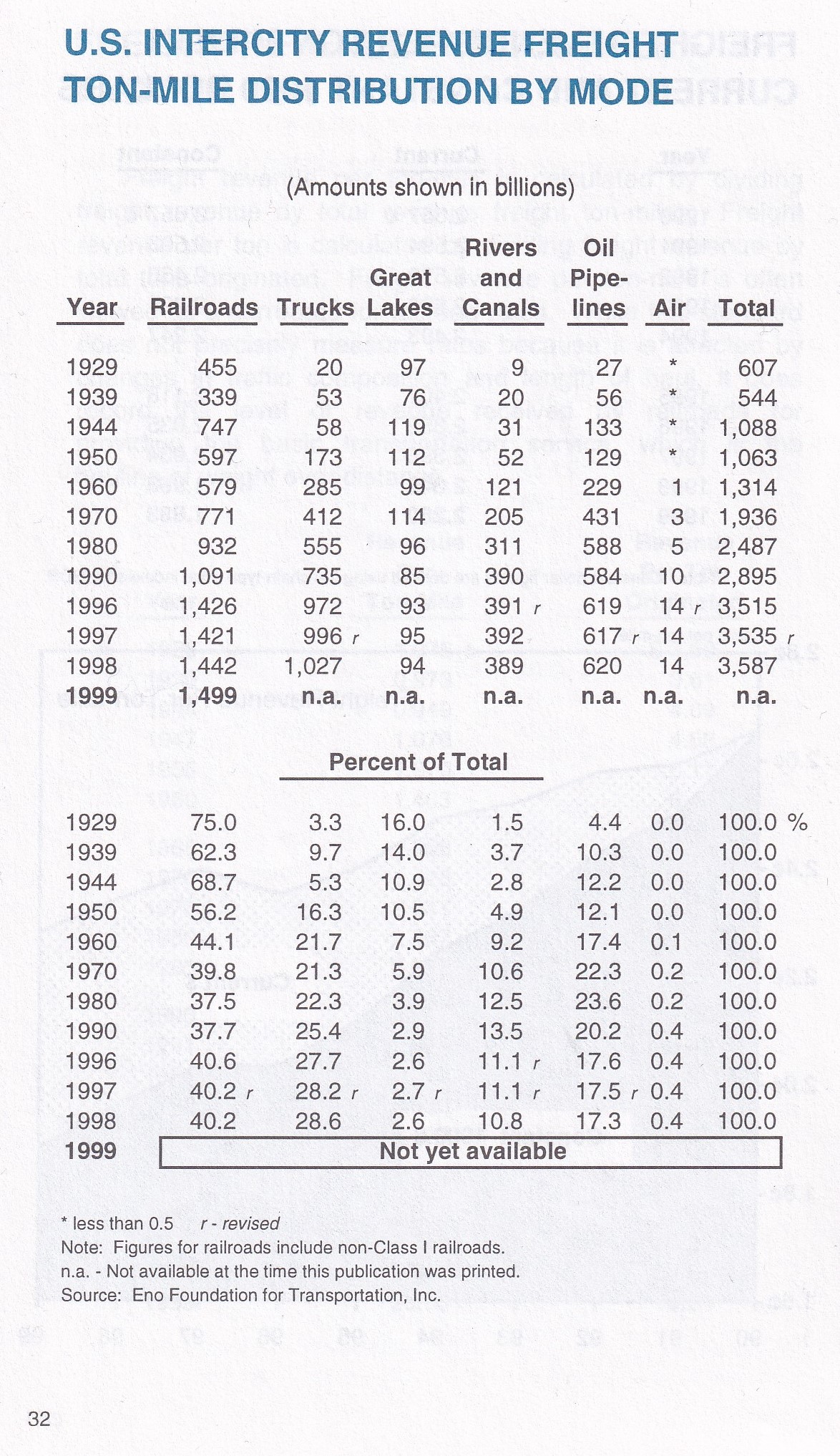

Topics

Für eine Wanderwoche in der Mala Fatra im Herzen der Slowakei reisten wir im Herbst 2021 per Bahn nach Zilina. Die Fahrkarten ab Bratislava zum Zielbahnhof konnten einfach über die Website der Slowakischen Staatsbahnen gelöst werden.

Von früheren Bahnreisen von Wien über Marchegg nach Bratislava war ich mit dem Zustand dieser Strecke vertraut. Wichtige Bahnhöfe ohne Perrons, vor sich dahinrostende Fahrleitungsmaste und ins Lichtraumprofil der Züge reichendes Gebüsch hinterliessen keinen guten Eindruck von der Eisenbahninfrastruktur in der Slowakei.

So waren unsere Erwartungen für die über 200 Kilometer lange Bahnfahrt von Bratislava nach Zilina bescheiden. Für die Hin- und Rückfahrt reservierten wir Sitzplätze in den stündlich verkehrenden R-Zügen. Gross war die Überraschung, als anstelle des erwarteten älteren Rollmaterials ein gepflegter und komfortabler Zug heranrollte. Unterwegs konnten wir beobachteten, dass zahlreiche Züge aus ehemaligen Fernverkehrswagen der ÖBB zusammengesetzt waren und von Vectron-Lokomotiven gezogen wurden.

Und noch grösser war die Überraschung, als wir vom exzellenten Zustand des grössten Teils der Strecke Kenntnis nahmen. Längere Abschnitte waren oft aufwendig neu trassiert worden, und der überwiegende Teil der Bahnhöfe und Stationen waren neu. Bei Horny Milochov zwischen Puchov und Zilina waren im November 2021 die eisenbahntechnischen Anlagen in einem neu gebauten längeren Tunnel im Bau. In Zilina waren die Arbeiten für die Totalerneuerung der Gleisanlagen und der Bahnsteige im Gang.

Die positiven Eindrücke aus dem Zugfenster waren im Spätherbst 2021 Anlass für eine weitere Reise nach Zilina. Dabei wurden Züge unterschiedlicher Zugskategorien benutzt, und einige Bahnhöfe näher besichtigt. Die Eindrücke waren vorzüglich.

Mehr darüber mit den folgenden Bildern und den Kommentaren.

Bahnhöfe und Anlagen

Bahnhof Nove Mesto nad Vahom (Einwohnerzahl 2021 der Stadt ca. 62’000)

Bahnhof Trencin (Einwohnerzahl 2021 der Stadt ca. 110’000)

Bahnhof Povaszka (Einwohnerzahl 2021 der Stadt ca. 39’000)

Haltestelle Nosice

Haltestelle Plevnik

Bahnhof Zilina (Einwohnerzahl 2021 der Stadt ca. 83’000)

Unterführung für Behinderte im Hauptbahnhof von Bratislava (Einwohnerzahl 2021 der Stadt ca. 440’000)

Eine Auswahl von Bildern vom höchst unterschiedlichen Rollmaterial

Kommentar

Die Bilder sprechen für sich. Sie dokumentieren, dass auch in der Slowakei intensive Bestrebungen für die Revitalisierung der Eisenbahn im Gang sind. Auffallend ist nicht nur bei der Eisenbahn, dass mit oft geringem Aufwand nicht nur die Funktionalität der Anlagen erhöht wird, sondern auch deren Erscheinungsbild verbessert wird. Kultur im Alltag. Von Menschen für Menschen – und nicht nur von Mitarbeitern für so genannte Kunden.

Auch der öffentliche Busverkehr im Gebiet der Mala Fatra erreicht durchaus das Niveau der Erschliessung in den hiesigen Randregionen – saubere und pünktlich verkehrende Fahrzeuge, ein relativ dichtes Angebot sowie klare und gut lesbare Fahrpläne. Und Fahrgäste, welche das siebzigste Altersjahr überschritten haben, sind mit der Eisenbahn praktisch gratis unterwegs.