Topics

Die Deutsche Bahn AG hat am 19. Oktober 2023 den Verkauf ihrer Tochtergesellschaft DB Arriva an die nordamerikanische Private Equity-Gesellschaft I Squared Capital kommuniziert.

Mit diesem Verkauf endet eine seit mehreren Jahren anhaltende Unsicherheit über die Zukunft dieses im europäischen Eisenbahn- und Reisebusgeschäft tätigen Unternehmens.

Mehr über dieses Geschäft und ein kurzer Kommentar in diesem Beitrag.

Rückblick

Arriva wurde 1931 von der Familie Cowie in einer nordenglischen Kleinstadt als Reparaturwerkstatt für Motorräder gegründet. Wenige Jahre später wurde die Geschäftstätigkeit auf Automobile ausgedehnt. 1965 wurde das Unternehmen an der Londoner Börse kotiert. 1980 erfolgte die Expansion in die Personenbeförderung mit Bussen.

Im März 2010 übernahm die Deutsche Bahn AG Arriva für rund EUR 2.8 Milliarden und dekotierte Arriva per 27. August 2010 von der englischen Börse. In der Folge verzeichnete DB Arriva eine stürmische Entwicklung und expandierte in zahlreiche europäische Länder. Dabei übernahm DB Arriva auch Aufträge für den schienengebundenen Personenverkehr.

Da die gesteckten Ertragsziele bei DB Arriva verfehlt wurden und sich die Qualitätsprobleme im innerdeutschen Personenverkehr auf der Schiene verschärften, wuchs der Druck auf die Deutsche Bahn AG, sich von ihrer Tochtergesellschaft zu trennen. Nicht umgesetzt werden konnte die Absicht, DB Arriva als selbstständiges Unternehmen an der Börse zu kotieren. So begann die Deutsche Bahn AG, einzelne Tochterfirmen von DB Arriva zu verkaufen.

Mit dem eingangs erwähnten Verkauf von DB Arriva an I Squared Capital wurden die mehrjährigen Anstrengungen endlich abgeschlossen. Gerüchten zufolge beträgt der Verkaufspreis EUR 1.6 Milliarden, nachdem DB Arriva noch vor wenigen Jahren mit EUR 2.5 Milliarden bilanziert wurde. Der Verkauf unterliegt der Genehmigung durch die Wettbewerbsbehörden und soll 2024 abgeschlossen werden.

Zu DB Arriva

Auf unserer Website haben wir zweimal über DB Arriva berichtet.

Am 30. Juni 1918 haben wir DB Arriva unter dem Titel «DB Arriva – Fakten und Kommentar» vorgestellt. (DB Arriva / Fakten & Kommentar | fokus-oev-schweiz).

Im Beitrag «DB Arriva unter Dauerbeschuss» wurde am 5. Februar 2020 über mutmassliche Verkaufsabsichten der Deutschen Bahn AG berichtet. (DB Arriva unter Dauerbeschuss | fokus-oev-schweiz).

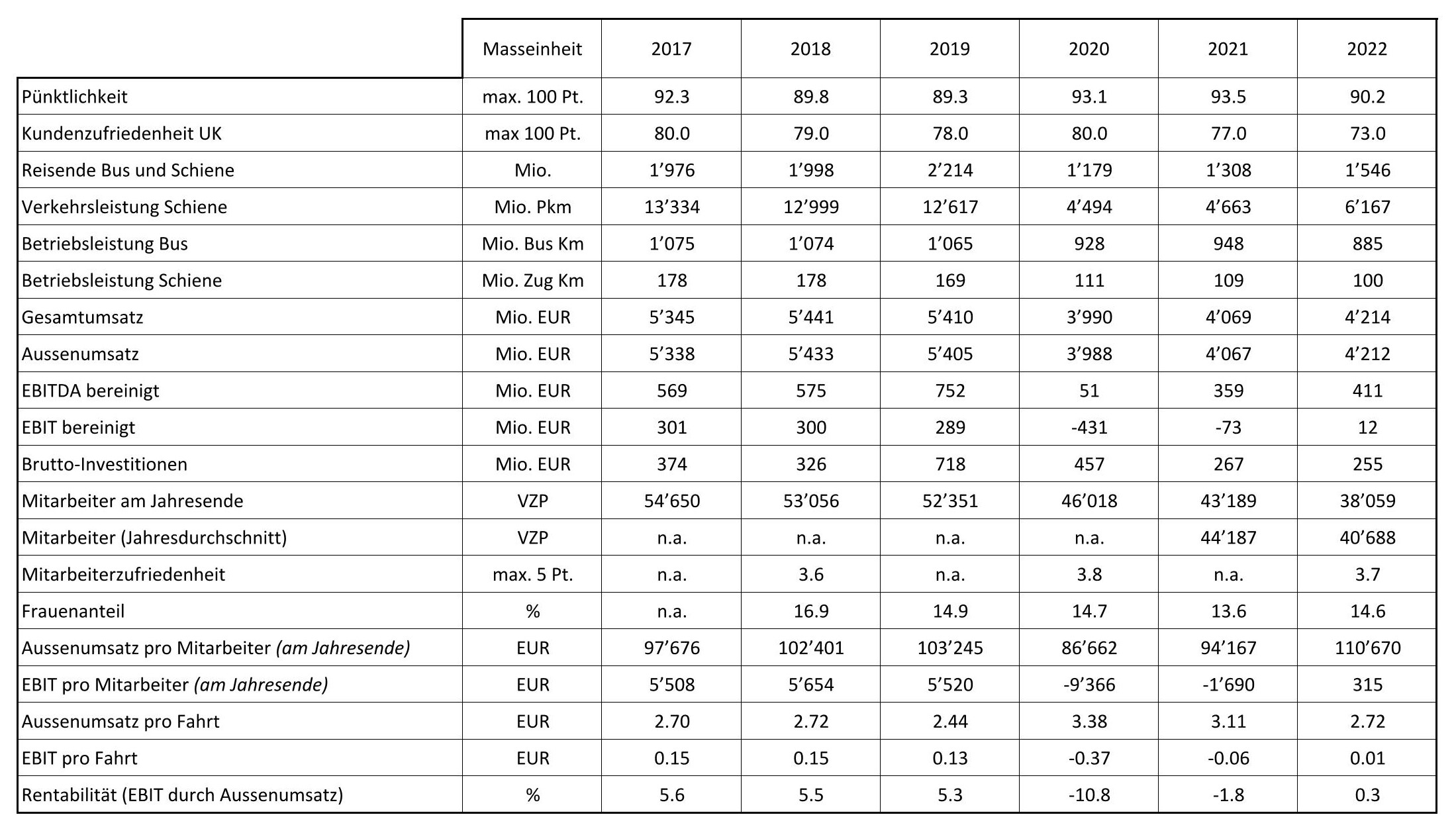

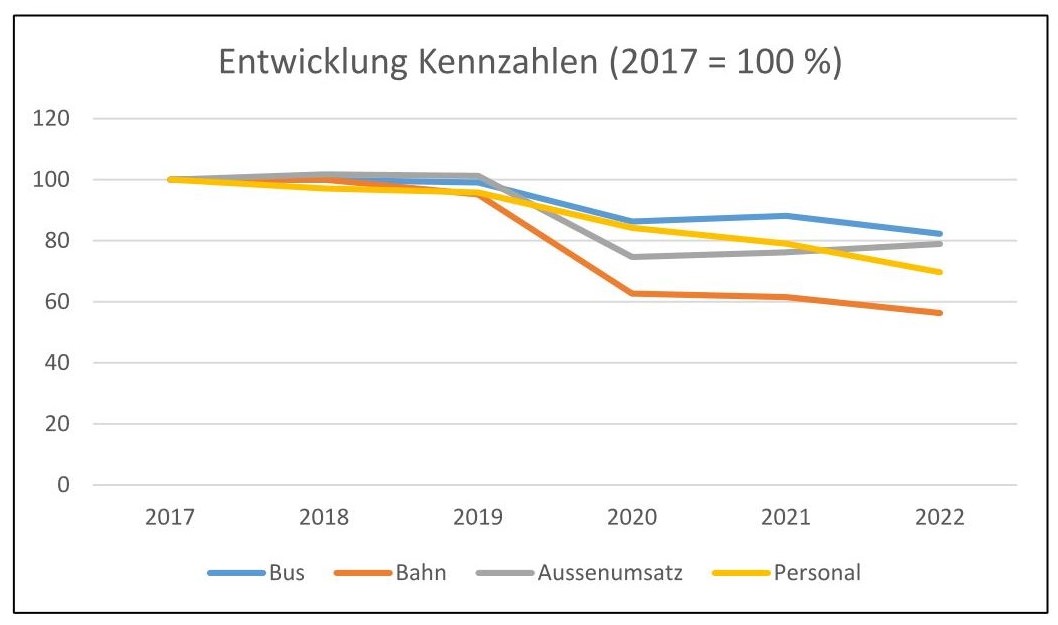

Der Geschäftsgang von DB Arriva hat sich in den vergangenen sechs Jahren erheblich verschlechtert. So mussten bei allen relevanten Kennzahlen Rückgänge verzeichnet werden. Anfangs 2020 verlor DB Arriva wegen Qualitätsmängeln einen bedeutenden Kontrakt für schienengebundenen Nahverkehr in Nordengland. Weniger gross waren die Verluste beim Busverkehr.

Trotz der anhaltenden Ungewissheit über die Zukunft des Unternehmens blieb die Kundenzufriedenheit bis Ende 2021 vergleichsweise stabil. Erst 2022 war ein grösserer Rückgang zu verzeichnen.

Zu I Squared Capital

Das Unternehmen wurde 2012 gegründet und ist sehr gut vernetzt. Neben dem Hauptsitz in Miami verfügt I Squared Capital über Niederlassungen in Nordamerika, Asien und London. I Squared Capital ist im Infrastrukturbereich tätig, unter anderem in der Energieerzeugung, und betreibt Versorgungsnetze, Entsorgungsanlagen und Telekommunikationseinrichtungen. I Squarded Capital verwaltete Mitte 2023 mit 120 Mitarbeitenden auf eigenes Risiko oder über seine Fonds Vermögenswerte von USD 37 Milliarden.

I Squared Capital geniesst in der Finanzindustrie einen guten Ruf und wurde für sein unternehmerisches Wirken mehrfach ausgezeichnet.

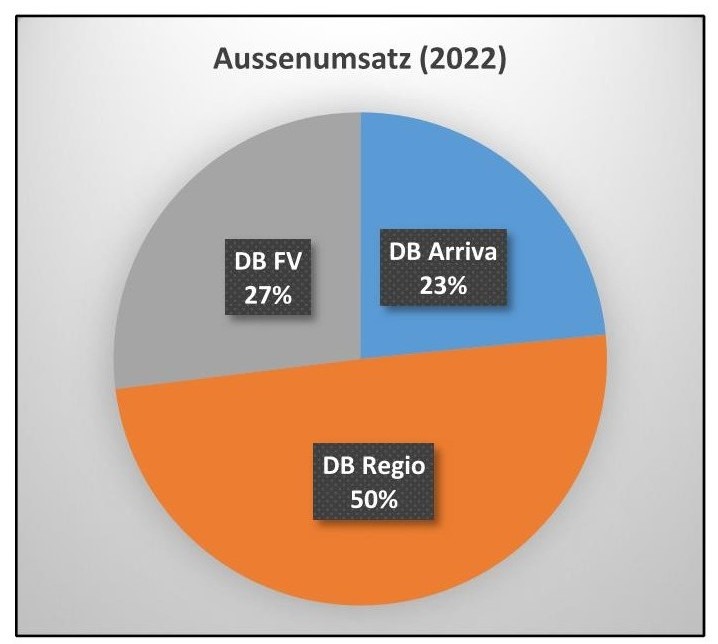

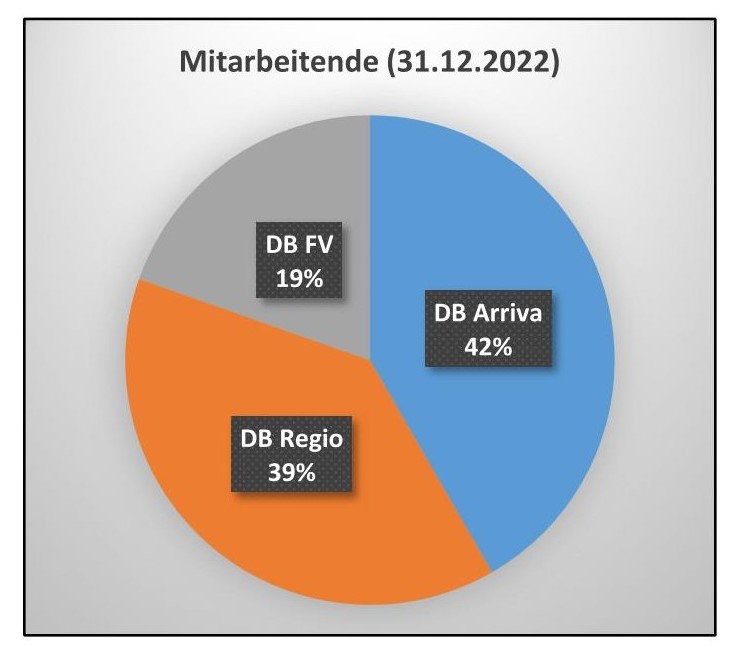

Auswirkungen des Verkaufs von DB Arriva für die Deutsche Bahn AG

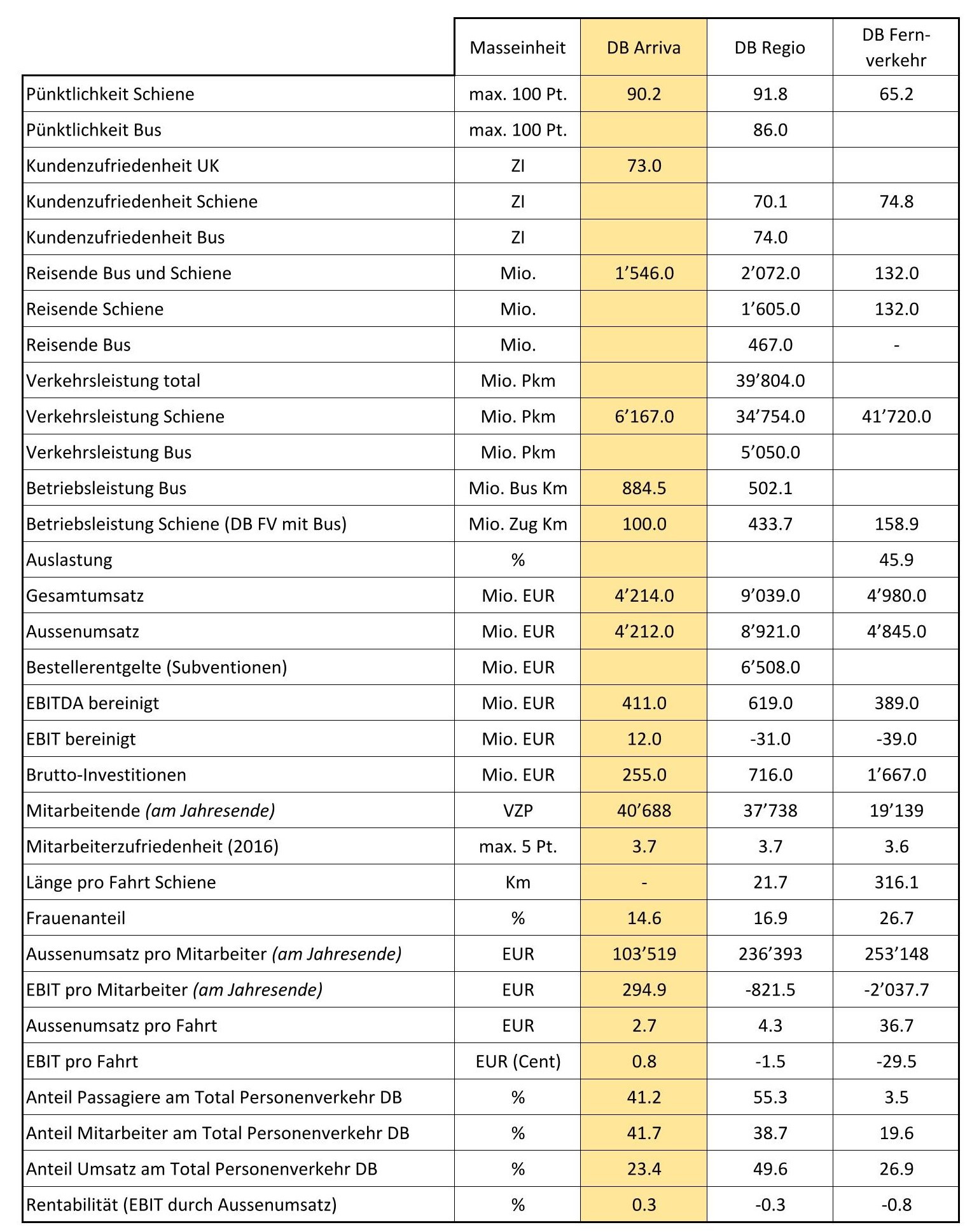

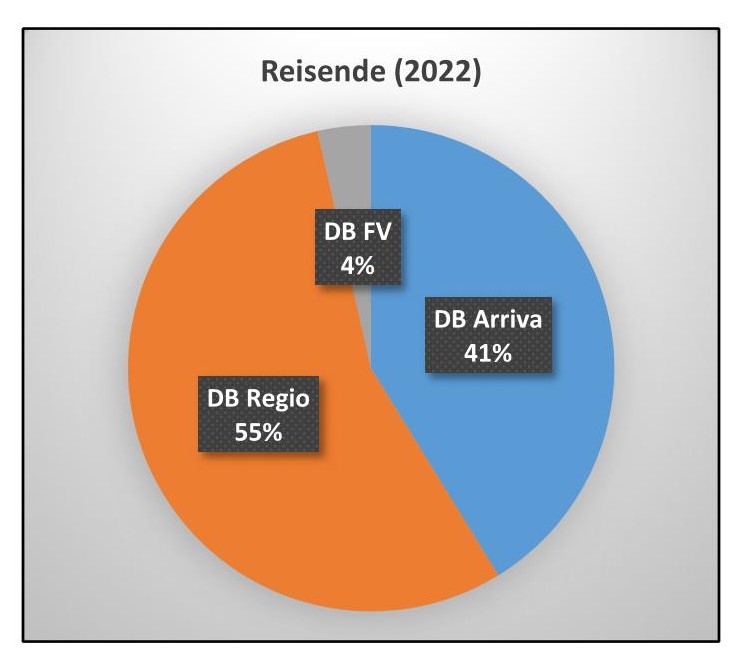

Die Auswirkungen des Verkaufs für die Sparte «Personenverkehr» der Deutschen Bahn AG sind erheblich, wie die folgenden Darstellungen zeigen.

Kommentar

Mit dem Verkauf von DB Arriva endet die Expansion der Deutschen Bahn AG in den europäischen Personenverkehrsmarkt. Mir war die Logik dieser Ausweitung der Geschäftstätigkeit stets unklar. Skaleneffekte lassen sich in einem derart heterogenen Gebilde kaum realisieren, und die Bindung von Managementkapazitäten auf der obersten Führungsebene ist wohl erheblich.

Wie in diesen Tagen verlautete, möchte sich die Deutsche Bahn AG auch von ihrer Logistiktochter DB Schenker AG trennen. Im Gegensatz zu DB Arriva bestehen hier aber für die Deutsche Bahn AG Synergien, indem verkehrsträgerübergreifende Transportleistungen angeboten werden können.

Vorbehalte habe ich aber bezüglich des Verkaufs von DB Arriva an eine Private Equity-Gesellschaft ohne nachgewiesene Expertise im öffentlichen Personenverkehr. In Europa besteht kaum ein Mangel an Kapital oder Erfahrung. Meines Erachtens hätte DB Arriva gut ins Portefeuille beispielsweise von Kéolis oder Transdev gepasst.

Ist es tatsächlich der Weisheit letzter Schluss, wenn grosse europäische Infrastrukturen oder Infrastrukturbetreiber an nordamerikanische Finanzgesellschaften verkauft werden? Investitionen in den öffentlichen Verkehr sind in Anbetracht der angestrebten Verkehrsverlagerung nicht nur wenig riskant, sondern mittelfristig wohl lukrativ.

Befremdend ist ausserdem, dass ausgerechnet Deutschland als führende Macht der Europäischen Union für DB Arriva keine europäische Lösung gefunden hat. Honi soit qui mal y pense – aber ist Deutschland in letzter Konsequenz das eigene Hemd wichtiger als das weitsichtige Handeln im europäischen Interesse? Die von deutschen Politikern häufig vorgetragene Vision von „der immer enger werdenden Union“ erweist sich vor diesem Hintergrund als leere Worthülse!

Grundsätzlich halte ich eine Konzentration im europäischen Eisenbahnwesen und das Entstehen von grossen und mächtigen grenzüberschreitenden Eisenbahnverkehrsunternehmen in Europa für notwendig. Ich befürchte jedoch, dass der Eintritt von I Squared Capital in den europäischen Personenverkehrsmarkt zu ähnlichen Verwerfungen führen könnte, wie sie sich bei der Go Ahead-Gruppe oder bei Railtrack zu Lasten von Fahrgästen und der öffentlichen Hand einstellten.

Zu den Verkäufen von Tochterfirmen aus dem DB-Konzern muss man auch sehen, dass die DB einerseits einen riesigen Investitionsbedarf in den Fhrzeugpark und die Infrastruktur in ihrem Kerngeschäft in Deutschland hat; während bei der Infrastruktur der DB-Konzern nur für den Substanzerhalt, aber nicht für Ausbau und Erneuerung zuständig ist, dies sind Aufgaben des Bundes, und somit nur ein Teil der Kosten am DB-Konzern hängen bleiben wird, ist es beim Fahrzeugpark für Fernverkehr und Güterverkehr der DB-Konzern alleine, der diese Investitionen tragen muss. Beim Fernverkehr hat die DB unter der aktuellen Geschäftsleitung begonnen, diese seit Jahren vernachlässigten Investitionen in den Fahrzeugpark zu tätigen. Es handelt sich gesamthaft um ca. 200 Triebzüge (137 ICE 4, 90 ICE 3 neu sowie etwa 70 IC2), die Investitionkosten dürften sich auf etwa 8-10 Mrd Euro belaufen. Dazu kommen noch Fahrzeuge für den Güterverkehr und teilweise, je nach Vertrag, auch solche für den Regionalverkehr.

Zweitens hatte die DB AG bereits einen Schuldenstand von etwa 30 Mrd Euro. Beim Unterhaltsrückstand ist die Rede von einem Finanzierungsbedarf von 88 Mrd Euro.

Im Rückblick stellt man fest, dass der DB Konzern den Investitionsbedarf in sein Kerngeschäft massiv unterschätzt hat. Ebenso hat er nicht beim Bund interveniert, dass die zur Verfügung gestellten Mittel für Erneuerung und Ausbau der Bahninfrastruktur über Jahre völlig ungenügend waren. So sind nicht nur Gleise, Weichen, Fahrleitungen verschlissen und Bauwerke wie Brücken und Tunnels wurden zu wenig gründlich unterhalten, so dass Folgeschäden entstanden sind nun teilweise ein frühzeitiger Totalersatz notwendig wird, sondern es wurde auch deutlich zu wenig in die Modernisierung der Anlagen investiert. Etwa 15-20% der Stellwerke sind noch mechanischer Bauart, stammen aus der Kaiserzeit und benötigen eine örtlich Bedienung vom ersten bis zum letzten Zug, in vielen Fällen sind das sogar mehrere Stellwerke pro Bahnhof. Gleichzeitig ist noch ein etwas grösserer Anteil elektromechanischer Bauart, aus den 1930er und 1940er-Jahren, die ebenfalls viel Personalaufwand bedingen. Mittlerweile sind auch die ältesten Relais-Stellwerke aus den 1950er und 1960er-Jahren dringend ersatzbedürftig, sie haben die geplante Lebensdauer überschritten, Ersatzteile fehlen nunmehr genauso wie bei den älteren Anlagen. Die Verkabelungen werden in diesem Fällen spröde, dies vermindert nicht nur die Zuverlässigkeit sondern irgendwann einmal auch die Sicherheit. Immer öfter fallen ganze Anlagen aus oder brennen nieder. Da nun auch schon die neuesten Generationen von Stellwerken, elektronische Anlagen aus den 1990er-Jahren, ihre Lebensdauer erreicht haben, kann man zusammenfassend sagen, dass wohl etwa 75% der Anlagen dringend ersatzbedürftig bis überfällig sind. Es wird immer schwieriger, Ersatzteile und Know-how zu diesem „Stellwerkzoo“ zur Verfügung zu halten. Bei gleichzeitig abnehmender Zuverlässigkeit und Verfügbarkeit fehlt es auch an Fachkräften und Ersatzteilen, ein störungsfreier geordneter Betrieb ist kaum mehr möglich. Wenn hier nicht rasch und besonnen gehandelt wird, steht der vollständige Zusammenbruch der Infrastruktur bevor, der auch zu einem vollständigen Produktionsausfall führen würde.

Dazu kommt, dass in zahlreichen Bereichen Personal fehlt. Es gelingt nicht, in ausreichender Zahl neue Fachkräfte zu rekrutieren. Dies ist auch nicht verwunderlich, angesichts des unbefriedigenden Arbeitsumfeldes einer Produktion im Dauerchaos und einer minimalen Bezahlung. Die Löhne haben sich in den letzten dreissig Jahren oft unterhalb der Teuerung entwickelt und das Personal hat eine stetige Reallohneinbusse erlitten.

Ich bin mir nicht sicher, ob die DB-Führung mittlerweile die Tragweite des Zustandes ihrer Unternehmung erfasst und verstanden hat.

Vor diesem Hintergrund war das Handeln der DB-Führung vor zwanzig bis dreissig Jahren, den Konzern zu einem weltweiten Gemischtwarenladen auszubauen, absolut unverständlich und verheerend. Man hat eine Hunter-Strategie ähnlich derjenigen der früheren Swissair verfolgt, die bereits eine „fliegende Bank“ in den Ruin getrieben hat. Vor diesem Hintergrund ist es verständlich, dass die DB Konzerntöchter abstossen möchte, einerseits solche, die ihr nur Verluste einbringen, die sie nicht mehr tragen kann, andererseits solche, die ihr dringend benötigtes Kapital einbringen würden. Ich kann mir jedenfalls gut vorstellen, dass der deutsche Staat, der in den kommenden Jahren nicht nur die Kosten der Infrastruktur-Sanierung tragen muss, sondern letztlich auch für die aufgelaufenen Schulden gerade steht und zusätzlich den Ausbau der Infrastruktur finanzieren sollte, nicht einfach mir nichts dir nichts in den kommenden 20 Jahren 200 Milliarden Euro in einen Bahnkonzern buttern möchte, der gleichzeitig ein weltweites Konglomerat an Firmen hält, die dann auch noch teilweise Verlust machen und nur zu einem kleinen Teil Gewinne abwerfen.

Lieber Federico

Vielen Dank für Dein Interesse und für Deinen Kommentar.

In der Tat verfügt die DB über einen immensen Kapitalbedarf. Da dürfte der Beitrag aus dem Verkauf der Beteiligungen höchstens einen Tropfen auf den heissen Stein sein.

Wichtiger scheint mir, dass sich die Leitungsorgane vertiefter den Problemen des Schienenverkehrs in Deutschland zuwenden.

Nochmals besten Dank und weiterhin viel Freude an unserer Website.

Herzliche Grüsse

Ernst Rota

P.S.: Und wenn es nur die Eisenbahn wäre. Der Erneuerungsbedarf bei der „nicht einmal bedingt abwehrbereiten“ (so der Titel eines lesenswerten Buches) Bundeswehr ist wahrscheinlich noch viel grösser.