Topics

Am 30. Juli 2025 reichten die beiden grossen US-Güterbahnen Union Pacific Corporation (UP) und Norfolk Southern Corporation (NS) bei der US-amerikanischen Aufsichtsbehörde Surface Transportation Board (STB) gemeinsam einen Antrag ein, wonach Union Pacific die kleinere Norfolk Southern kaufen möchte. Man rechnet mit einem langwierigen Prüf- und Genehmigungsverfahren.

Mit der Übernahme würde in den USA das erste transkontinentale Eisenbahnunternehmen entstehen. Zwar verbindet das Streckennetz der ehemals staatlichen Canadian National Railway in Kanada Ost- und Westküste. Aber der durchlaufende Verkehr auf dieser ersten transkontinentalen Eisenbahn in Nordamerika ist vergleichsweise bescheiden.

Zudem würde sich mit dem Kauf von NS durch UP die Anzahl der heute noch sechs grossen nordamerikanischen Class I-Güterbahnen auf fünf Bahnen reduzieren.

Neben den Class I-Güterbahnen bestehen in Nordamerika unzählige mittlere und kleinere Güterbahnen, welche in der Regel die Feinverteilung der Güterwagen für die Class I-Bahnen sicherstellen. Der überwiegende Teil dieser Bahnen gehört grossen Holdinggesellschaften wie etwa Genesee & Wyoming. Die mittleren und kleinen Gesellschaften besitzen etwa 30 % des nordamerikanischen Eisenbahnnetzes, über das etwa ein Viertel der gesamten Gütermenge läuft.

Wir haben den nordamerikanischen Güterbahnen auf unserer Website mehrere Beiträge gewidmet. Dabei haben wir gezeigt, dass diese Firmen weltweit zu den rentabelsten Transportunternehmen überhaupt gehören.

Mehr über die beabsichtigte Transaktion sowie eine Einschätzung der Auswirkungen in diesem Beitrag.

Der Kauf und mögliche Konsequenzen

Ausgangslage

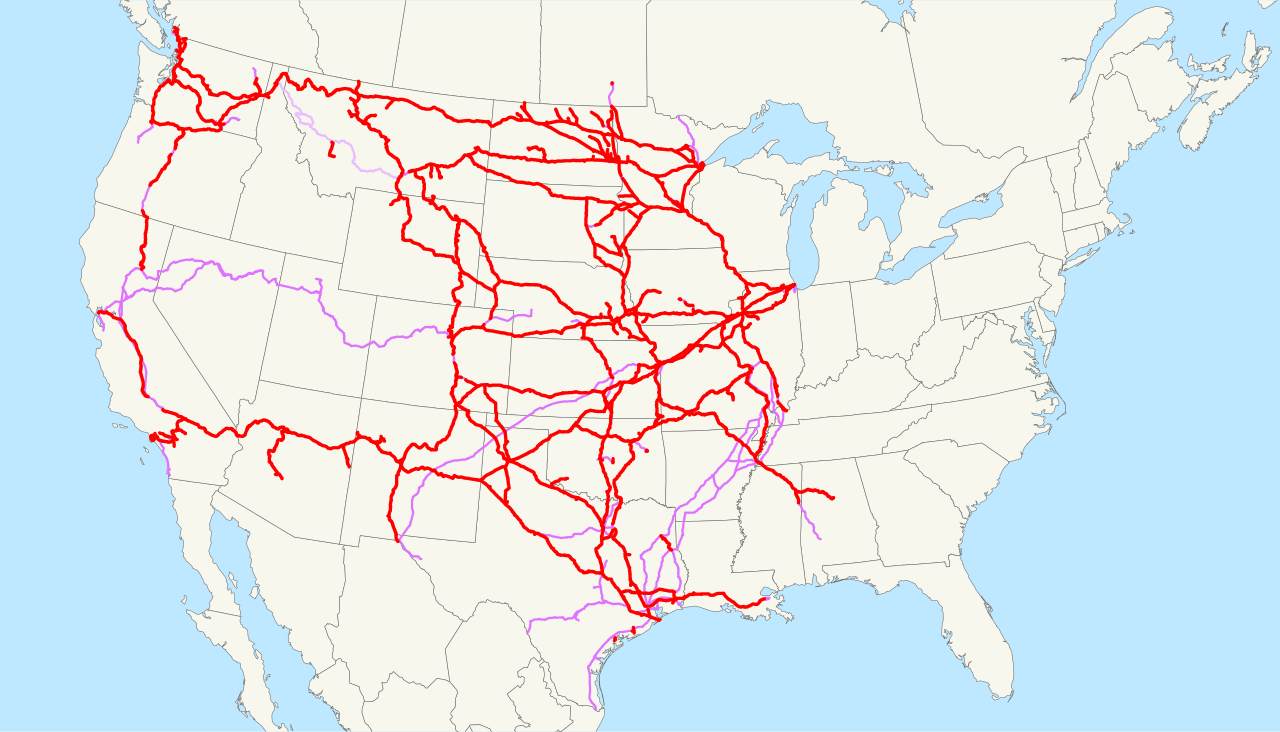

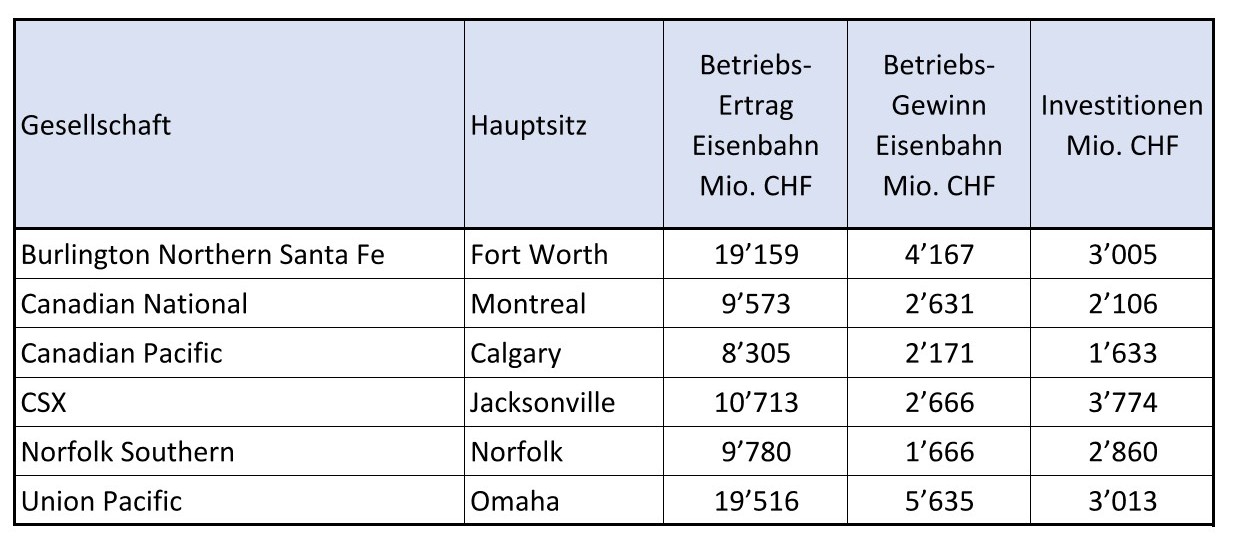

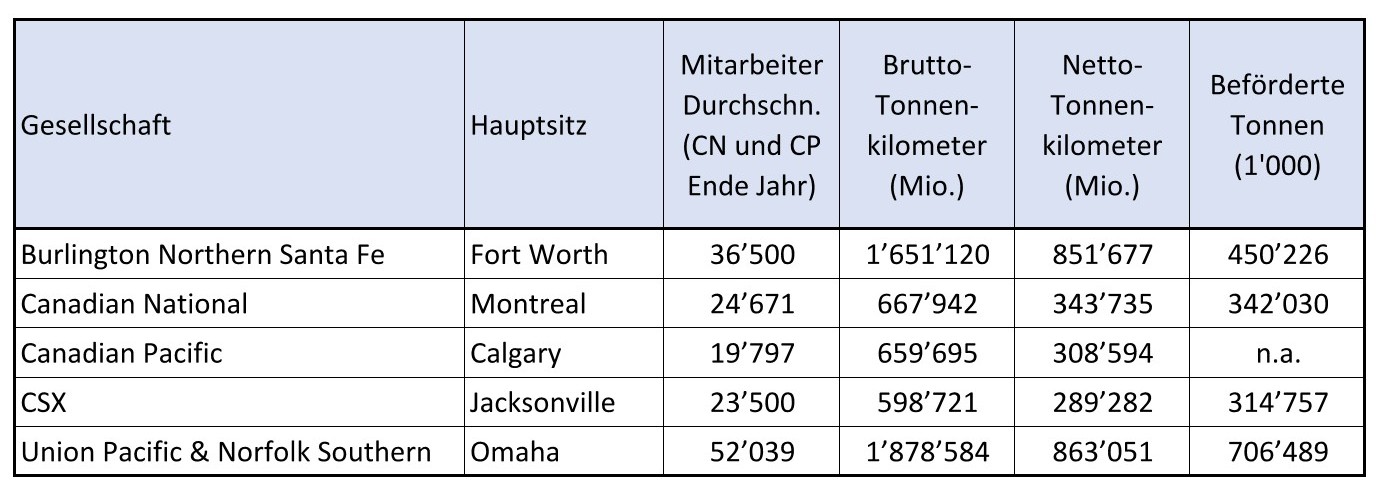

Zurzeit existieren in Nordamerika sechs grosse Class I-Güterbahnen. Mit Ausnahme von Burlington Northern Santa Fe (BNSF) sind alle Firmen börsenkotiert. BNSF wurde 2010 von Warren Buffet für rund USD 35 Milliarden für seine Investmentfirma Berkshire Hathaway gekauft und ist eine der grössten Beteiligungen von Berkshire Hathaway.

Das Streckennetz von NS erstreckt sich über 22 US-Bundesstaaten primär im Südosten der USA.

UP ist im Westen der USA in 23 Bundesstaaten zwischen der Pazifikküste und Chicago und New Orleans aktiv. Das Streckennetz von UP deckt sich in weiten Teilen mit demjenigen von BNSF.

Die Geschäftstätigkeit von CSX beschränkt sich hauptsächlich auf den Nordosten der USA.

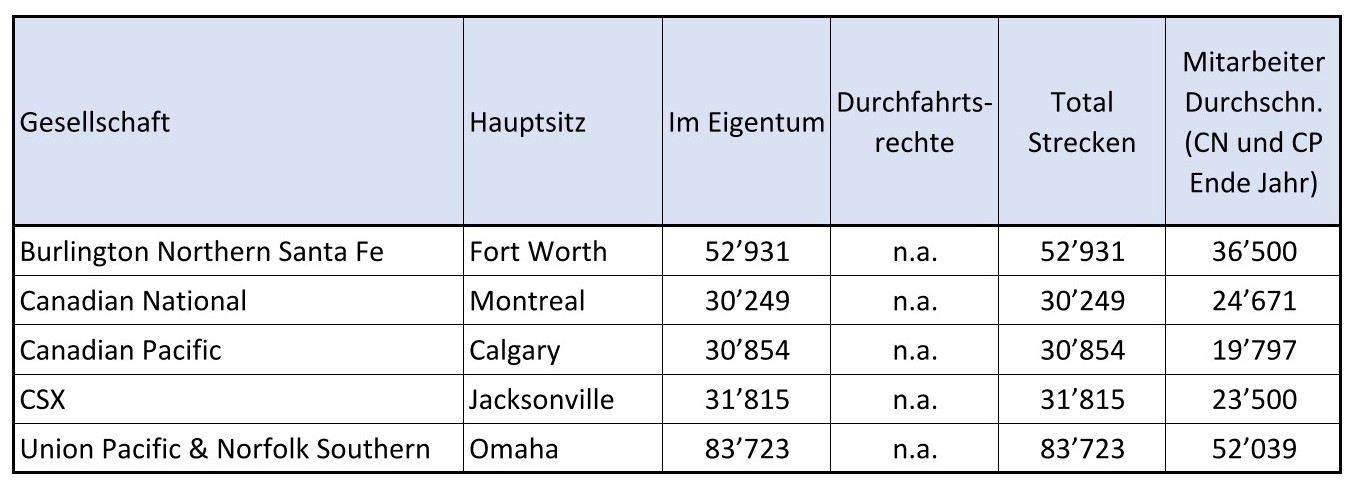

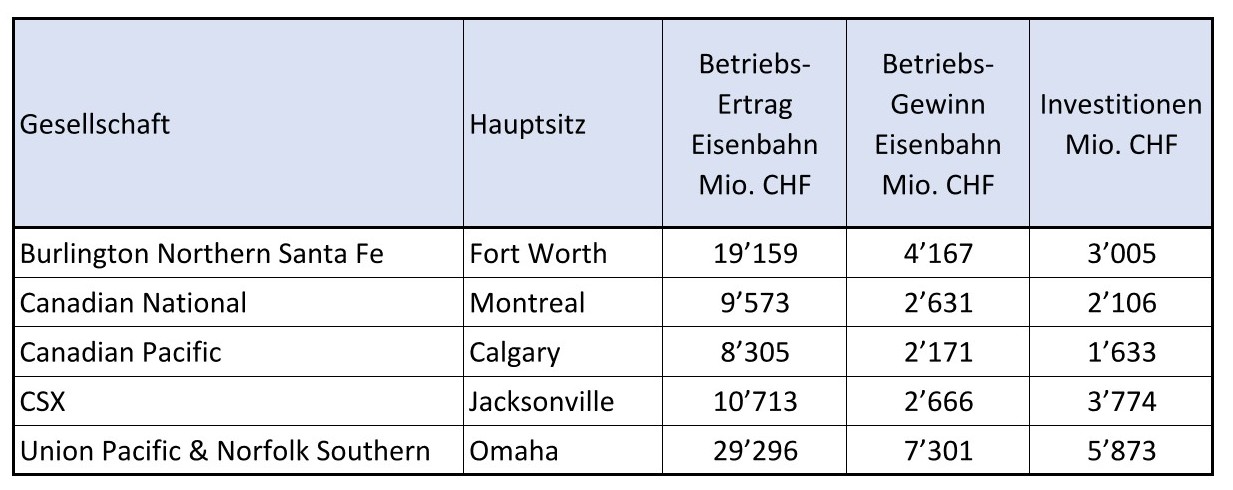

Die folgenden drei Tabellen enthalten die wichtigsten Kennzahlen der Class I-Güterbahnen. Die Angaben in allen Tabellen wurden umgerechnet und erfolgen in Kilometern und in metrischen Tonnen. Die finanziellen Kennzahlen wurden zu den am 18. August 2025 geltenden Wechselkursen in CHF umgerechnet.

Erfolgsaussichten der geplanten Übernahme

Noch ist nichts in Stein gemeisselt – in den letzten Jahrzehnten scheiterten mehrere Zusammenschlüsse am Widerstand der STB. Auch gegen den Kauf von NS durch UP wurden unter anderem auch von Kunden bereits Vorbehalte angebracht. Da die Märkte von UP und NS aber räumlich getrennt sind und kaum eine zusätzliche marktbeherrschende Situation entstehen dürfte, sind aus unserer Sicht die Erfolgsaussichten der geplanten Übernahme gegeben. Von Osten nach Westen und umgekehrt durchlaufende Züge bieten erhebliche Vorteile. Kunden müssen nur mit einer Firma zusammen arbeiten, und die Übergabe der Züge von einem an das andere Bahnunternehmen entfällt.

Auswirkungen der geplanten Übernahme

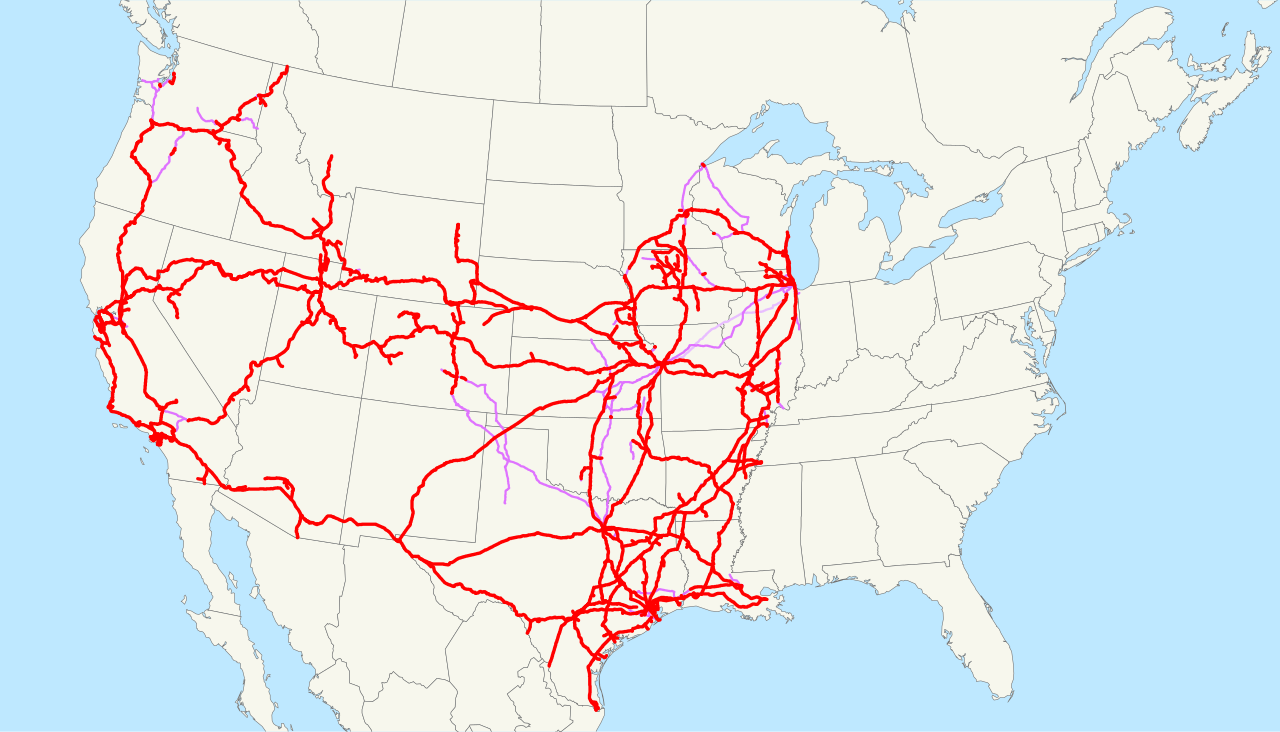

Wie die folgenden drei Tabellen zeigen, würde durch die geplante Übernahme im nordamerikanischen Schienengüterverkehr ein neuer nationaler Champion entstehen. Sein Streckennetz wäre mehr als doppelt so lang wie der Erdumfang. Auch hier wurden die Angaben in allen Tabellen umgerechnet und erfolgen in Kilometern und in metrischen Tonnen. Die finanziellen Kennzahlen wurden zu den am 18. August 2025 geltenden Wechselkursen in CHF umgerechnet.

Konsequenzen für die Konkurrenz

Unseres Erachtens setzt die geplante Übernahme von NS durch UP die Mitbewerber unter Druck. Wir halten einen Zusammenschluss von BNSF und CSX für wahrscheinlich. Damit würde in den USA eine zweite transkontinental tätige Güterbahn entstehen. Berkshire Hathaway verfügt zurzeit über liquide Mittel von USD 334 Milliarden. Der aktuelle Börsenwert von CSX liegt aktuell bei USD 67 Milliarden und beträgt damit ein Fünftel des Barvermögens von Berkshire Hathaway. Die kommenden Monate bleiben interessant.

Die Wahrscheinlichkeit eines Zusammenschlusses von Canadian National (CN) und Canadian Pacific (CP) ist schwierig abzuschätzen. Beide Gesellschaften verfügen in den USA über grössere Streckennetze. Vor wenigen Jahren fusionierten CP und Kansas City Southern, und CN übernahm 1998 die bedeutende und primär entlang dem Mississippi tätige Illinois Central. Der Sachverhalt, dass zwei kanadische Güterbahnen in bedeutendem Mass in Nordamerika Nord-Süd-Güterverkehr betreiben, ist bemerkenswert. Eine davon, CP, nach der Übernahme von Kansas City Southern sogar bis nach Mexiko.

Ergänzende Bemerkungen

Die Daten der US-Güterbahnen in diesem Bericht wurden den bei der Surface Transportation Board einzureichenden und öffentlich einsehbaren umfangreichen Jahresberichten (R-1) für 2024 entnommen. Die Daten für CN und CP stammen aus den Geschäftsberichten 2024 der Bahnen (AR). Trotz grosser Sorgfalt bei der Entnahme der Daten kann für die Korrektheit der Daten keine Gewähr übernommen werden. Die Fotos wurden den Webseiten von UP oder NS entnommen und die Netzkarten Wikipedia.

In einem der nächsten Beiträge auf unserer Website werden wir die Situation im nordamerikanischen Schienengüterverkehr mit den Gegebenheiten in Europa vergleichen.

Vergleichbares wird es in Europa wahrscheinlich nie geben. Allein die Streckenlängen überschreiten die europäischen Ausmasse bei weitem. Zudem werden die einzelnen europäischen Staaten es kaum je zulassen, dass die Infrastruktur der Schienennetze an internationale Firmen übergeht.

Was es aber geben könnte, sind europaweit tätige Güter-EVU. Die mit ihrem eigenen Rollmaterial durch ganz Europa verkehren. Am ehesten werden solche EVU aus den weltweit tätigen grossen Containerreedereien entstehen. Die betreiben und halten nicht nur Containerschiffe, sondern sind in zunehmendem Mass auch an Häfen und Terminals selbst beteiligt oder sind sogar deren alleiniger Eigentümer.

Naheliegend ist, dass die Reedereien sich an Eisenbahnen beteiligen, um so die ganze Transportkette aus einem Guss anbieten zu können. Ansätze dazu sind bereits zu beobachten, so z.B. mit Medwey von MSC. Zudem sind sich Reedereien gewohnt, in finanziell grösseren Dimensionen zu investieren. Ein Schiff für etwa 24’000 TEU kostet zwischen 150 und 200 Mio. USD. Davon besitzen die grossen Reedereien dutzende von Schiffen. Dagegen sind Investitionen in Rollmaterial und Bahnen generell geradezu preiswert.

Reedereien sind eher verschwiegen, aber sicher ist, dass sie über Barmittel in Milliardenhöhe verfügen.

Nebenbei: MSC hat soeben in Triest ein Werk für die Produktion von Containertragwagen eröffnet. Ziel ist darin jährlich 1000 Tragwagen für den Eigenbedarf zu produzieren. Da kommt einiges auf die bestehenden Bahnen zu.