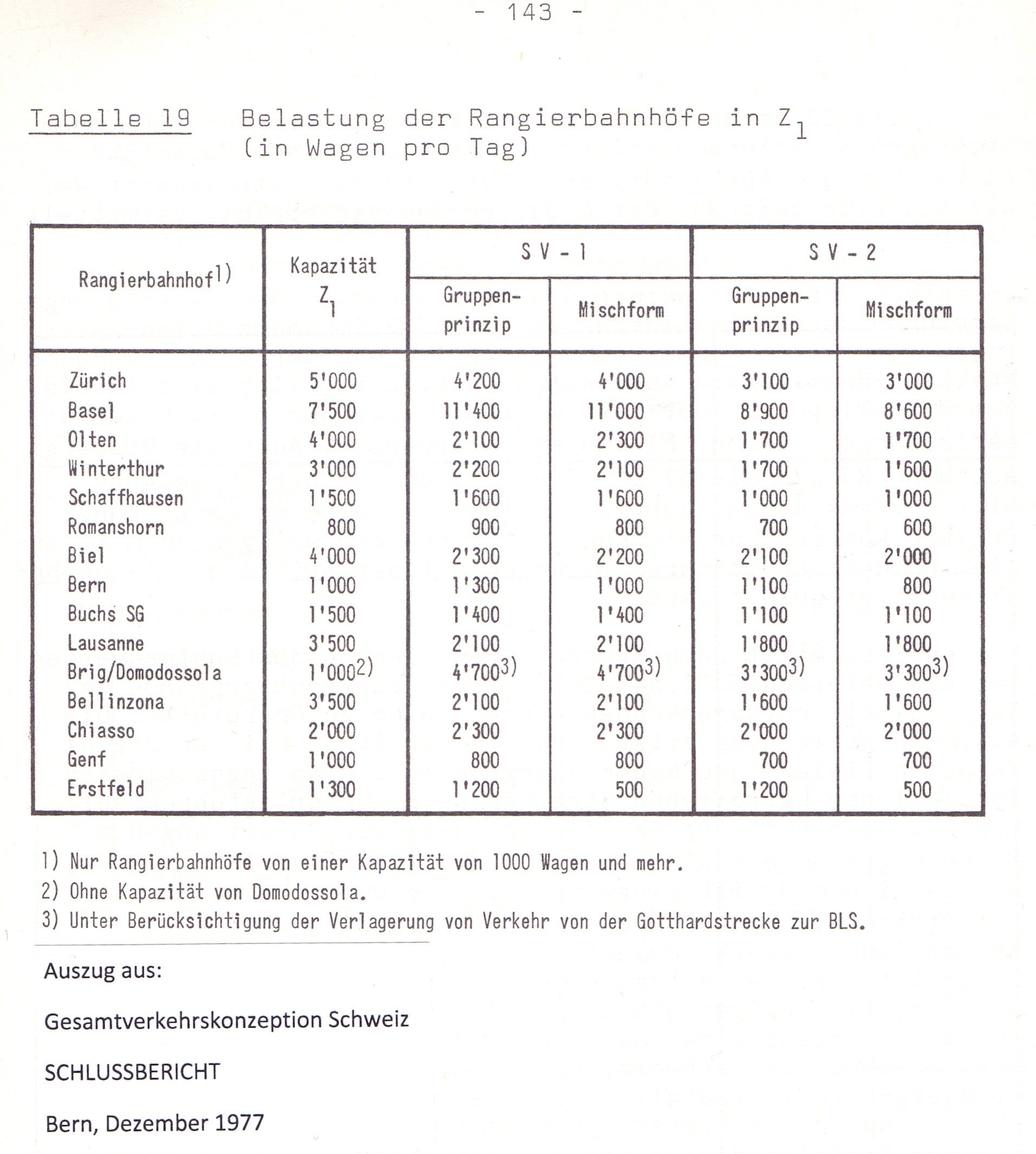

Die Güterbahnen in Nordamerika entwickelten sich seit der Liberalisierung 1981 erfreulich, was sich auch in steigenden Börsenkursen und einem hohen Lohnniveau niederschlug. Allerdings sind die Aussichten nicht mehr so rosig – Sorgen bereitet im Besonderen die Situation im Wagenladungsverkehr.

Die renommierte Fachzeitschrift TRAINS widmete der Problematik in ihrer Ausgabe von November 2019 unter dem Titel „Who shot the Boxcar?“ einen längeren Artikel.

Die Situationsanalyse von Bill Stephens erinnert stark an die Lage des Schienengüterverkehrs in der EU und in der Schweiz. Anlass für uns, nach ein paar Fakten zum Schienengüterverkehr in Nordamerika den Inhalt des Artikels in TRAINS in diesem Beitrag zusammenzufassen und ein paar Überlegungen anzufügen.

Schienengüterverkehr in Nordamerika

Der Schienengüterverkehrsmarkt in Nordamerika ist zweigeteilt. Der grösste Teil der Transportleistungen in Tonnenmeilen wird von sieben grossen, als Class I bezeichneten Eisenbahngesellschaften erbracht. Daneben existieren rund 500 kleinere Gesellschaften, welche hauptsächlich Zustelldienste auf den letzten Meilen erbringen. Der überwiegende Teil dieser Unternehmen ist in wenigen grossen Holdingunternehmen zusammengefasst.

Sechs der sieben Class I-Eisenbahnen sind börsenkotiert. Eine davon – die Burlington Northern Santa Fe BNSF – wurde 2010 von Warren Buffet übernommen und in den Berkshire Hathaway-Fond integriert. 2018 hat BNSF USD 5,5 Milliarden an Berkshire Hathaway abgeliefert.

Der wirtschaftliche Erfolg der Eisenbahnunternehmen schlug sich seit der Jahrtausendwende in enormen Kurssteigerungen der Aktien nieder. Dazu eine Grafik mit der Kursentwicklung von Canadian Pacific, CSX Corporation und Union Pacific:

Entwicklung der Börsenkurse seit 2009 von Canadian Pacific, CSX Corporation und Union Pacific (Quelle Swissquote)

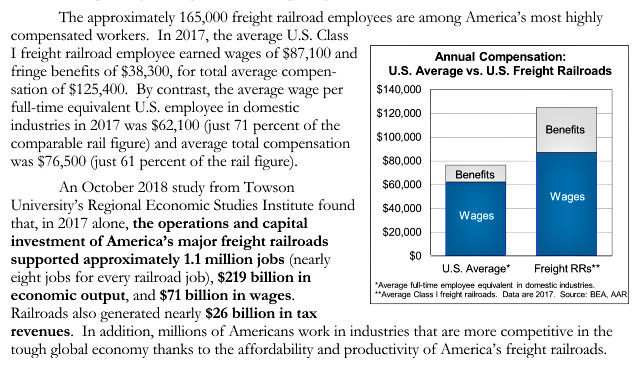

Aber nicht nur Aktionäre haben vom Aufschwung profitiert – das Salärniveau bei den grossen Güterbahnen liegt weit über denjenigen von anderen Industrien, wie dieser Auszug aus einer Publikation des Branchenverbandes AAR zeigt:

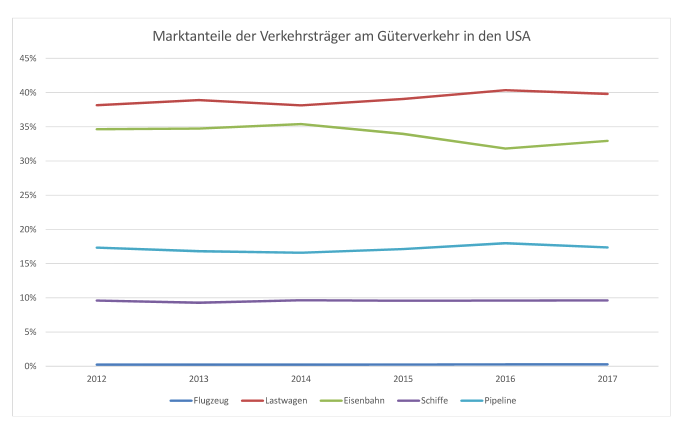

Der Marktanteil der nordamerikanischen Güterbahnen am gesamten nordamerikanischen Güterverkehr hat in den letzten sechs Jahren abgenommen, ist aber im Vergleich zu Europa immer noch beneidenswert hoch.

Grafik erstellt mit Daten von Freight Analysis Framework (FAF)

Sorgen bereitet der Rückgang der Kohlentransporte und der als Carload Traffic bezeichnete Wagenladungsverkehr. Zudem bemängeln mehrere Beobachter, dass die Güterbahnen zu hohe Gewinne ausschütten und zu wenig investieren.

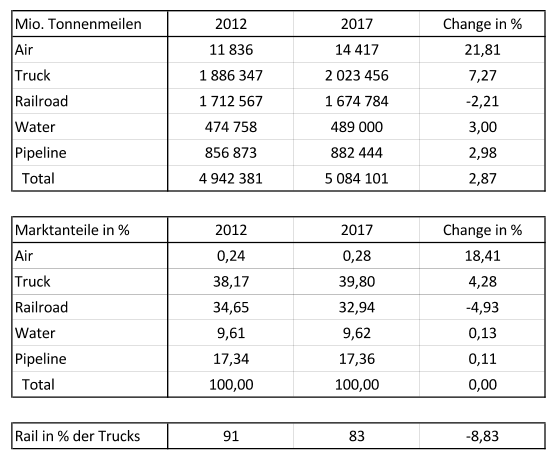

Veränderung der transportierten Menge in Tonnenmeilen (oberste Tabelle), der Marktanteile in Prozenten (mittlere Tabelle) sowie die Relation der Schiene zur Strasse in Prozenten (unterste Tabelle) / Tabellen vom Verfasser mit Daten von FAF

Da Ähnlichkeiten mit der Entwicklung im europäischen Schienengüterverkehr bestehen, möchten wir unseren Fokus im Folgenden auf den Wagenladungsverkehr richten.

Wagenladungsverkehr Nordamerika

Seit 2000 verliert der Wagenladungsverkehr in Nordamerika generell an Bedeutung. Der negative Trend hat sich seit 2012 verstärkt. Die Entwicklung bei den einzelnen Eisenbahngesellschaften verläuft jedoch uneinheitlich – infolge der Importe aus Mexiko verzeichnet Kansas City Southern gegen den Trend einen beachtlichen Aufschwung.

Entwicklung der jährlichen Wagenladungen der grossen Güterbahnen (Quelle: TRAINS)Entwicklung der Wagenladungen nach Güterarten (Quelle: TRAINS)

TRAINS lokalisiert im eingangs erwähnten Artikel unter anderem folgende Gründe für den Rückgang:

• Qualitätsprobleme in Form von Verspätungen • Ungenügende oder fehlende Kommunikation bei Problemen • Verspätete oder unzureichende Zustellung von Leerwagen für den Abtransport • Güterwagen werden gelegentlich zu spät oder in schlechtem Zustand angeliefert. • Tariferhöhungen bis knapp unter diejenigen des viel zuverlässigeren Strassentransports • Schmutziges oder abgenutztes Wagenmaterial

Dabei wird dem Wagenladungsverkehr über mittlere und lange Distanzen ein beträchtliches Potential zugemessen. Schätzungen zufolge werden allein im Osten der USA auf den stark beanspruchten Strassen jährlich über 50 Millionen Lastwagenfrachten über Distanzen von mehr als 500 Meilen oder 800 Kilometern befördert.

TRAINS empfiehlt folgende Massnahmen für die Attraktivitätssteigerung des Wagenladungsverkehrs:

• Abbau der Verspätungen und Einhalten der vereinbarten Zustellfristen • Ortungssysteme für Kunden, mit denen sie den Verlauf ihrer Lieferung verfolgen können • Ausbau des Marketings und Wiedergewinnung von abgesprungenen Kunden • Preisreduktionen unter Inkaufnahme von vorübergehenden Ertragseinbussen • Verstärkte Automatisierung und Abbau von Leerfahrten durch Rabatte • Verkürzung der Beförderungsdauer • Verstärkte Kooperation zwischen den Eisenbahngesellschaften • Transport von grossen Stückguteinheiten zwischen grossen Zentren

Entwicklung in der EU und der Schweiz

Der Wagenladungsverkehr in Europa nimmt laufend ab oder wurde in einigen Ländern bereits aufgegeben. Dabei kann der Wagenladungsverkehr im grenzüberschreitenden Verkehr sein Potential nur entfalten, wenn alle Eisenbahngesellschaften daran partizipieren.

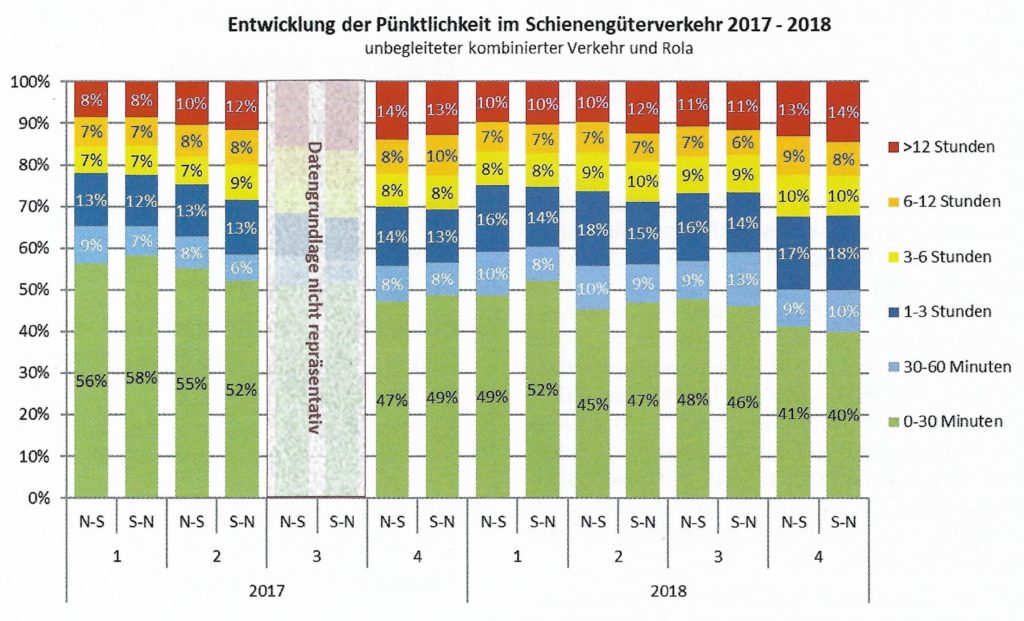

Gemäss einem Beitrag in der Ausgabe 7/2019 der „Eisenbahn-Revue Internationa“l hat sich die Pünktlichkeit im alpenquerenden Güterverkehr über die letzten Jahre dramatisch verschlechtert. Nachstehend eine dem erwähnten Beitrag entnommene Grafik:

Weiter steht in der Schweiz gemäss der Fachpresse die nächste „erfolgversprechende“ Restrukturierung des Wagenladungsverkehrs an. So sollen von den aktuell noch rund 350 Bedienpunkten nur noch 154 Bedienpunkte (44 %) regelmässig mit einem „zuverlässigen und hoch leistungsfähigem Angebot“ bedient werden, 131 (38 %) werden nicht mehr regelmässig angefahren und 59 (18 %) werden aufgegeben. Damit bleiben 95 Prozent der aktuellen Gütermenge auf der Schiene.

Und der Sachverhalt, dass Coca Cola die in Brüttisellen abgefüllten Getränke mit Lastwagen nach Rümlang transportiert, wo sie für den Weitertransport in die Verteilzentren eines Grossverteilers auf die Bahn verladen werden, hinterlässt mehr Fragen als Antworten. So verfügen weder der in Sichtweite von Brüttisellen gelegene Bahnhof Dietlikon noch Wallisellen über geeignete Geleise für das Verladen.

Kommentar

Trotz den beträchtlichen Investitionen der EU in die Güterverkehrskorridore und die Liberalisierungsmassnahmen nimmt der Anteil des Schienengüterverkehrs am europäischen Güterverkehr seit Jahren ab. Dieser Sachverhalt und die Stagnation des Wagenladungsverkehrs in den USA sind besorgniserregend.

Wir haben vor einiger Zeit Anregungen für die Förderung des europäischen Schienengüterverkehrs formuliert. Das Dokument steht über folgenden Link zur Verfügung: Strategie

Eine fundamentale Verlagerung setzt unseres Erachtens darüber hinaus weiterreichende Eingriffe voraus. Darunter fallen grundlegende Veränderungen der logistischen Prozesse in der Wirtschaft, eine viel engere Kooperation zwischen der Strasse und der Schiene und technologische Anpassungen. Statt Güterwagen zu rangieren sollte die Fracht in hoch automatisierten Umschlagszentren dank geeigneten und genormten Wechselbehältern umgeladen werden. Diese Innovationen – wie immer sie schlussendlich erfolgen – erfordern enorme Investitionen. Im Gegensatz zu Europa verfügen die nordamerikanischen Güterbahnen über einen beträchtlichen finanziellen Spielraum. Möglicherweise müsste das kurzfristige Renditestreben einem längerfristig ausgerichteten Share Holder Value-Ansatz weichen.

Die Bahnjournalisten Schweiz führten vom 3. bis zum 5. Juni 2019 unter dem Arbeitstitel „Im Osten der Schweiz viel Neues“ eine Studienreise nach Bayern und ins Tirol durch. An dieser intensiven und hoch interessanten Studienreise nahmen ein Dutzend Bahnjournalistinnen und Bahnjournalisten teil. Die Reise wurde von Kurt Metz organisiert und geführt.

Die Reisegruppe wurde von den besuchten Firmen generell mit offenen Armen empfangen und kam in den Genuss von interessanten und ausführlichen Präsentationen. Meist wurden wir auch mit informativen Dokumentationen bedient.

In diesem Beitrag fassen wir den Verlauf der Studienreise und den Inhalt der Referate kurz zusammen. Auf einzelne Referate treten wir in den nächsten Wochen in separaten und etwas ausführlicheren Berichten ein.

Montag, 3. Juni 2019 – 1. Tag

Bahnfahrt von St. Margrethen nach Wolfurt

In St. Margrethen begrüsste uns Gerhard Mayer von der ÖBB Personenverkehr AG und informierte uns auf der Fahrt nach Wolfurt über den Personenverkehr im Bundesland Vorarlberg. Aus rechtlichen und gesamtwirtschaftlichen Gründen wurde der Auftrag für den Personenverkehr auf der Schiene durch das Land Vorarlberg direkt an die ÖBB vergeben, obschon auch die WESTbahn ihr Interesse angemeldet hatte.

Der öffentliche Verkehr in Vorarlberg ist erfolgreich, von den rund 400‘000 Einwohner besitzen 80‘000 ein Jahresabonnement des gut ausgebauten Verkehrsverbundes Vorarlberg. Die übertragbare Jahreskarte für Erwachsene kostet EUR 529.-, die Jahreskarten für Schüler und Jugendliche sind bedeutend günstiger. Die direkten Erlöse decken etwa 20 Prozent der gesamten Kosten des Verkehrsverbundes.

Logo Verkehrsverbund Vorarlberg

Der Beginn der Detailplanung für den neuen Hauptbahnhof von Bregenz wurde durch Einsprachen verzögert. Man ist zuversichtlich, mit den umfangreichen Bauarbeiten 2021 beginnen zu können. Gemäss früherer Planung war die Inbetriebnahme des neuen Bahnhofs bereits 2013 vorgesehen. Zurzeit im Bau hingegen sind in Feldkirch das neue Bahnhofsgebäude mit Parkhaus und der Vorplatz mit den Zufahrten.

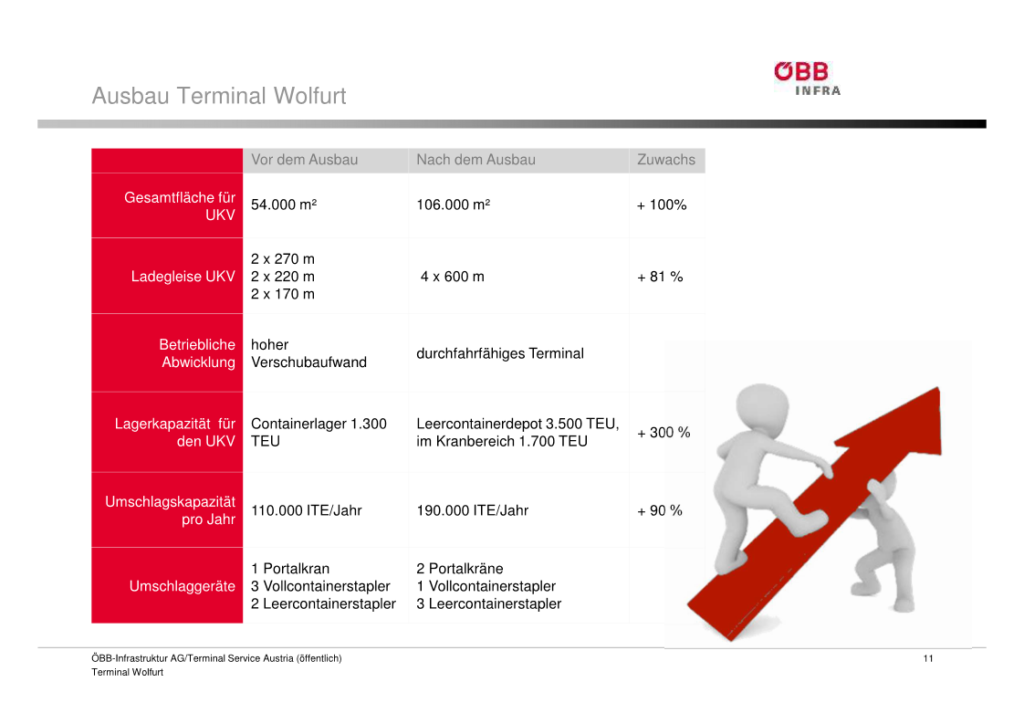

Combi Cargo Terminal Wolfurt

Im Bahnhof Wolfurt wurden wir von Robert Steger, Terminalleiter CCT Wolfurt, begrüsst. Auf der Fahrt zum Terminal erfuhr ich, dass die in Vorarlberg ansässige traditionsreiche Speditionsfirma Gebrüder Weiss vor rund 200 Jahren gegründet wurde und noch heute im Familienbesitz ist.

Der Empfang im modernen Verwaltungsgebäude war freundlich und zuvorkommend. Mit einem kurzen Film wurden wir über den Bau des von der ÖBB Infra AG betriebenen Terminals orientiert. Besondere Herausforderungen bot der Bau der in einem Bogen fahrenden Verladekräne.

Das hoch moderne Terminal wurde bei laufendem Betrieb der älteren Anlage im Oktober 2018 fertig gestellt. Auf vier Durchfahrgeleisen können bis zu 750 Meter lange Züge be- und entladen werden. Mit knapp 620 Metern ist die kranbare Strecke etwas kürzer. Die maximale Kapazität liegt bei 190‘000 Transporteinheiten pro Jahr und kann mit weiteren Ausbauten weiter gesteigert werden. 2018 wurden 114‘000 Transporteinheiten umgeschlagen.

Täglich erfolgen zwischen 200 und 240 Zu- und Wegfahrten von LKW. Das Terminal verfügt über 1‘700 Containerstellplätze im Kranbereich und 3‘500 Leercontainerstellplätze ausserhalb. Diese werden von vier Staplern versorgt.

Im Terminal werden 43 Mitarbeiter beschäftigt, darunter 17 Kranführer. Dazu kommt eine grössere Anzahl von Auszubildenden. Ergänzend zum Umladen werden verschiedene Dienstleistungen wie Verzollungen oder Reparaturen von Containern angeboten.

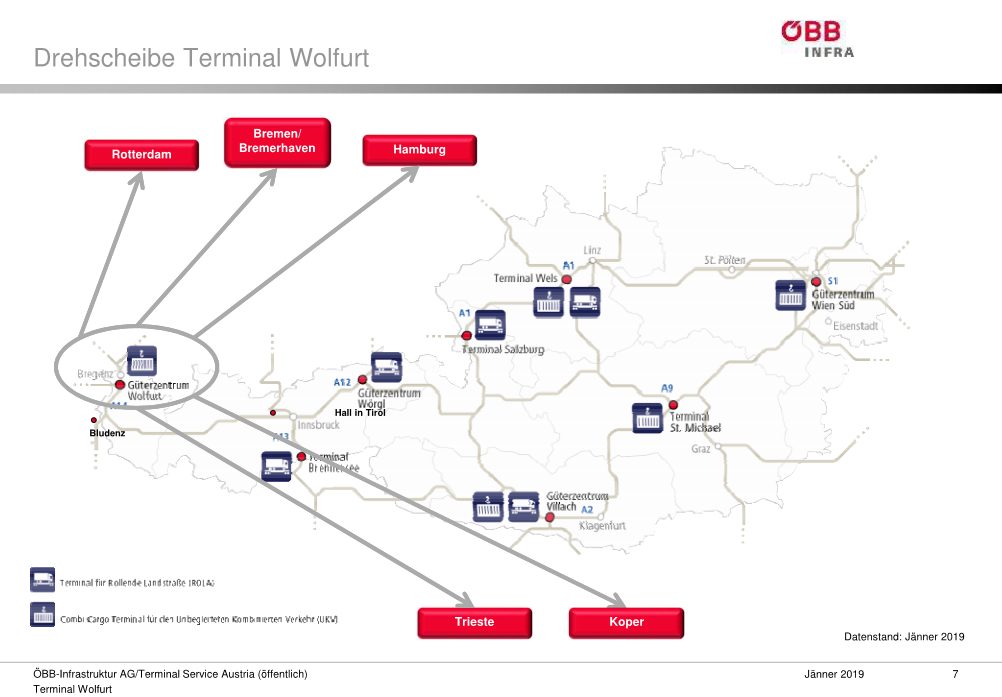

Das Terminal bedient auch Kunden in der Schweiz und in Liechtenstein. Weitaus die meisten Züge erreichen Wolfurt über den Arlberg von Häfen an der Nordsee und am Mittelmeer. Vereinzelt gab es früher auch Züge aus dem schweizerischen Frenkendorf. Die EU hat durchgesetzt, dass das Terminal allen Güterbahnen zur Verfügung steht. Deshalb wurde die Zuständigkeit 2013 von der ÖBB Cargo an die ÖBB Infra übertragen. ÖBB Infra betreibt In Österreich neben Wolfurt sieben weitere Terminals mit teilweise unterschiedlichen Angeboten.

Verbindungen Cargo Terminal Wolfurt

Nach der Einführung erfolgte ein Rundgang durch das Areal des eindrücklichen Terminals. Beim Bau wurden dem Umweltschutz und der Sicherheit besondere Aufmerksamkeit gewidmet.

Eindruck vom Cargo Terminal Wolfurt

Beeindruckt vom Gesehenen verabschiedeten wir uns von Robert Steger und

seinem Team.

Fahrt von Bregenz nach München

Von Wolfurt aus setzten wir unsere Reise mit Umsteigen in Bregenz nach München fort, wo wir kurz nach 18.00 Uhr eintrafen. Leider war in dem aus Zürich kommenden Euro City-Zug die Klimaanlage sowohl in einem 1. Klasse Wagen als auch im Speisewagen defekt (SBB-Wagen). Dabei war es sehr heiss. Unterwegs mussten bei einem Halt rund 50 Kilogramm Lebensmittel entsorgt werden, und die Getränke waren lauwarm. Wegen einem Lokdefekt verzögerte sich die Abfahrt in Hergatz um 20 Minuten – nicht gerade eine Traumreise.

Dienstag, 4. Juni 2019 – 2. Tag

Freier Besuch der Ausstellung Transport Logistik in der Messe München

Nach der Fahrt mit der U-Bahn zum Messegelände hatten die Teilnehmenden

am Vormittag die Möglichkeit, die imposante Ausstellung zu besichtigen. Die

Eindrücke waren überwältigend – zahlreiche Eisenbahnverkehrsunternehmen aus

Europa und Asien, Speditionsfirmen, Rollmaterialhersteller und

Dienstleistungsfirmen aller Art waren präsent. Ein Schwergewicht bildete die

neue Seidenstrasse „One Belt, One Road“. Auffallend war die starke Präsenz von

Ausstellern aus China.

Titelseite des Führers durch die Ausstellung

Eher zufällig bot sich die Gelegenheit, dem letzten Teil eines Interviews mit dem deutschen Verkehrsminister Andreas Scheuer beizuwohnen. Andreas Scheuer schloss seine Ausführungen mit dem Hinweis auf die bedeutenden ökologischen Verbesserungen in der Logistik und plädierte gegen Lenkungssteuern. Andreas Scheuer verwies auf die gesteigerte Energieeffizienz der Transportmittel und den stark reduzierten Schadstoffausstoss von LKW und von Flugzeugen.

Um 13.00 Uhr trafen sich die Teilnehmenden zu den vereinbarten Besuchen

bei Ausstellern, über die wir nachstehend kurz berichten.

RAlpin

Raphael Wild und Dominic Felice, CEO a.i., begrüssten uns am Stand von

RAlpin und erläuterten die Perspektiven der Rollenden Autobahn. RAlpin will bis

2020 die Kapazität der Rollenden Autobahn auf 200‘000 Einheiten pro Jahr

verdoppeln. Dazu werden neu 100 Meter lange Gliederzugwagen eingesetzt, mit

denen bis zu 720 Meter lange Züge formiert werden können. Zurzeit beträgt die

maximale Länge der Züge 470 Meter. Infolge der Länge der Züge werden die Wagen

mit elektropneumatischen Bremsen ausgestattet. Neu können pro Zug bis zu 36 LKW

befördert werden. Auch verfügen die neuen Wagen über eine Stromversorgung, beispielsweise

für Kühlaggregate von Aufliegern.

RAlpin prüft laufend neue Routen und Terminals. Die Drehgestelle der

Wagen müssen nach 80‘000 Kilometern gewartet werden. Auch Rail Cargo Austria

will eine grössere Anzahl der neuen und CHF 9,5 Millionen teuren Gliederzüge

erwerben. Die ersten der neuen Züge sollen ab 2021 eingesetzt werden. Die

Höchstgeschwindigkeit beträgt 120 km/h, die Reisegeschwindigkeit liegt mit 100

km/h etwas tiefer.

Die Auslastung der Züge der Rollenden Landstrasse ist abhängig von der Tageszeit.

Die nachts verkehrenden Züge sind in der Regel ausgelastet, während die

Tageszüge weniger stark nachgefragt werden. Die Preise sind deshalb stark

differenziert. Meine Frage, weshalb die Chauffeure der LKW auf der Rollenden

Landstrasse stets mitfahren müssen, wurde ausweichend beantwortet.

Contargo

Heinrich Kerstgens, Leiter IT, führte aus, dass Contargo in Nordrhein

Westfalen sechs mit Strom betriebene LKW mit je 44 Tonnen Gesamtgewicht in

Betrieb nimmt. Die Reichweite der Batterien reichen für Fahrleistungen bis 220

Kilometern. Da im Nahverkehr Tagesleistungen bis 260 Kilometer erbracht werden,

müssen die Batterien tagsüber aufgeladen werden. Die Leistungsfähigkeit der

Batterien nimmt mit dem Alter ab, ältere Batterien können beispielsweise in Kraftwerken

weiter genutzt werden.

Heinrich Kerstgens schätzte, dass Batterien bei gleicher Leistung wie

heute in zehn Jahren 75 Prozent leichter sind. Heute sind die Betriebskosten

der elektrisch betriebenen LKW drei bis vier Mal so hoch wie diejenigen von konventionellen

Lastwagen.

Contargo bietet neu einen TriRegio Express Güterzug zwischen Basel und

Antwerpen an. Der Zug stellt für den Grossraum Basel eine ideale Ergänzung des

bestehenden Angebots für schnelle Güter dar. Die Kosten für den Transport eines

Container liegen zwischen EUR 300.- bis

EUR 750.-.

Hupac

Imtraut Tonndorf und Michael Stahlhut informierten uns über

Entwicklungen bei der Hupac. Gütertransporte auf der Ost/West-Achse gewinnen

gegenüber den Nord/Südverbindungen an Bedeutung. Im Fokus ist auch die

Schienenverbindung von und nach China. Als Drehpunkt wird auf den Hafen von

Duisburg gesetzt.

Hupac prüft laufend den Eintritt in neue Geschäftsfelder sowie neue

Produkte und den maritimen Verkehr. Intensiver genutzt werden soll auch die IT.

So soll der Standort einer Lieferung jederzeit mit GPS bestimmt werden können.

Optimierungen sind auch beim Rollmaterial und bei den Prozessen für

Effizienzsteigerungen im Gang.

Alstom

Cora Hentrich-Henne, CEO Alstom Schweiz, und Tanja Kempe, Leiterin Kommunikation, begrüssten uns am Stand von Alstom und stellten die Hybrid Loks Prima H3 und Prima H4 vor. Die Prima Loks produzieren viel weniger CO2 und sind ab dem Werk mit ETCS ausgerüstet. Die Loks eignen sich sowohl für den Rangier-, für den Zustell- als auch für den Streckendienst. SBB Cargo hat 12 Prima H3 bestellt. Drei dieser Lokomotiven sind bereits seit 2017 im Einsatz im Rangierdienst. Alstom wird die Prima H3-Lokomotiven während zehn Jahren auch warten. Weltweit wurden bereits 2’800 Lokomotiven der Prima-Typenfamilie verkauft.

Ausserdem hat SBB Infra 47 Prima H4 bestellt. Diese Hybridfahrzeuge leisten bei externer Stromversorgung ab der Fahrleitung bis zu 2 Megawatt. Nach der vollständigen Auslieferung der bestellten Lokomotiven kann die SBB sechs ältere Typen von Lokomotiven ausmustern. Die SBB wird die ersten Lokomotiven nach intensiven Testfahrten 2019 in Betrieb nehmen. Die Prima H4-Lokomotiven erreichen eine Höchstgeschwindigkeit von 120 km/h.

Prima H4 noch ohne Logo der SBB

Auf Anfrage führte Tanja Kempe aus, dass die von der EU-Kommission

unterbundene Fusion von Alstom und Siemens von beiden Firmen bedauert wird. Im

Übrigen verwies Tanja Kempe auf des offizielle Communiqué der beiden Firmen.

Alstom hat keine Berührungsängste gegenüber der Meterspur. Die

Entwicklung des Spurwechsel Drehgestells für die Montreux-Oberland-Bahnen ist für

Alstom eine grosse Herausforderung, der sich die Mitwirkenden unter der Führung

der Bestellerin aber gerne stellen.

Wascosa

Unter der Führung einer Mitarbeiterin wurden ein paar neue Wagentypen

von Wascosa besichtigt. Teilweise verfügen die neuen Wagen immer noch über

Drehgestelle mit Klotzbremsen mit Kunststoffbremssohlen.

Stadler Rail

Ewald Falke, Leiter Produktentwicklung Lokomotiven, empfing uns am Stand von Stadler Rail und stellt uns die EURODUAL Lokomotiven vor.

Die sechsachsige Lokfamilie besteht aus der EURODUAL, die mit Leistungen bis zu 7’000 Kilowatt bei elektrischem Betrieb und 2’800 Kilowatt bei Dieselbetrieb aufwarten kann, sowie der Viersystem-Lokomotive EURO9000, die unter einer Wechselstromfahrleitung maximal 9’000 Kilowatt und mit Dieselantrieb bis zu 1’900 Kilowatt leistet.

Darüber hinaus enthält die Lokfamilie auch reine Diesellokomotiven, die an Bahnen in Europa, Afrika und Südamerika verkauft wurden und sich dort bewährt haben. Aus der Familie der vierachsigen Lokomotiven wurden zwei Serien als reine Diesel- bzw. als Duallokomotiven nach Grossbritannien geliefert.

Der CEO von Stadler Valencia, Inigo Parra, beschrieb die EURODUAL-Lokomotiven an der Inno Trans wie folgt: „Vielseitigkeit, Wirtschaftlichkeit und Umwelt – EURODUAL ist die technologische Antwort von Stadler Rail auf die Herausforderungen des Schienengüterverkehrs. Mit ihrer vorausschauenden Technologie deckt sie jeden Bedarf effizient und zuverlässig ab und bietet den Bahnbetreibern zahlreiche wirtschaftliche und ökologische Vorteile“

Bild einer Eurodual Lokomotive

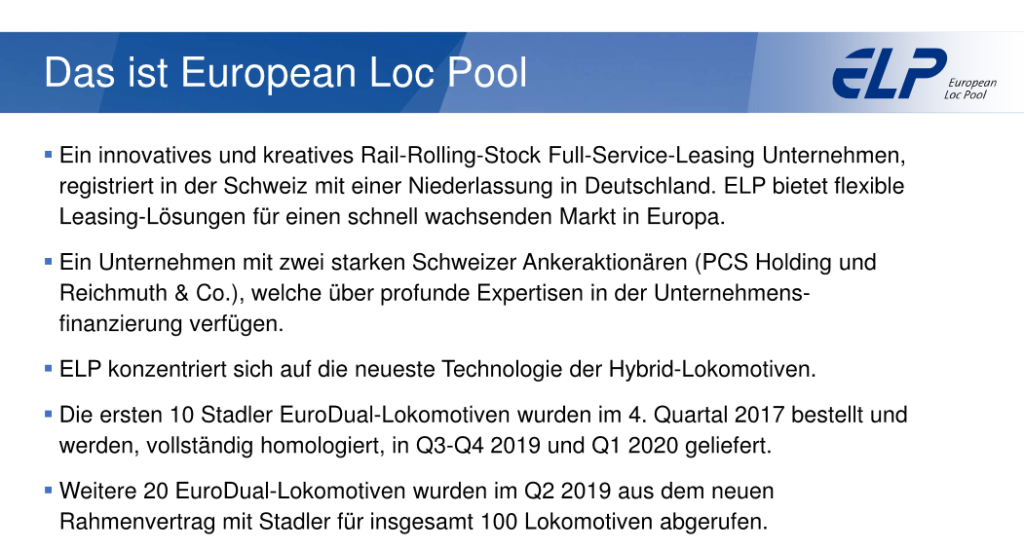

European Loc Pool

Willem Goosen, CEO, begrüsste uns am Stand der Firma European Loc Pool AG und stellte sein Unternehmen vor. Die Aktien von ELP gehören zu 50 Prozent plus eine Stimme Peter Spuhler und zu 50 Prozent minus eine Stimme der Privatbank Reichmuth & Co. in Luzern.

ELP finanziert Eisenbahnunternehmen den Kauf von Eurodual Lokomotiven

und weiteren Triebfahrzeugen der Firma Stadler Rail durch Leasing. Die

Leasingverträge sind mit einem umfassenden Versicherungsschutz ausgestattet.

Selbst das Betriebsunterbrechungsrisiko – der finanzielle Ausfall, den ein

Unternehmen erleidet, wenn eine Lokomotive nicht einsatzfähig ist – ist versichert.

Dadurch sind auch kleinere und weniger kapitalkräftige

Eisenbahnverkehrsunternehmen in der Lage, sich von Stadler Rail produzierte

Triebfahrzeuge zu leisten. Ein weiterer genialer Marketing Schachzug von Peter

Spuhler.

BRECO Train – ein innovative Zug für den

Brenner Korridor

Karl Fischer, CEO, empfing uns zusammen mit Dr. Frank Albers, CEO der

Firma Bernard Krone, und Mirko Pahl, CEO von TX Logistics zu einer knapp

einstündigen Präsentation.

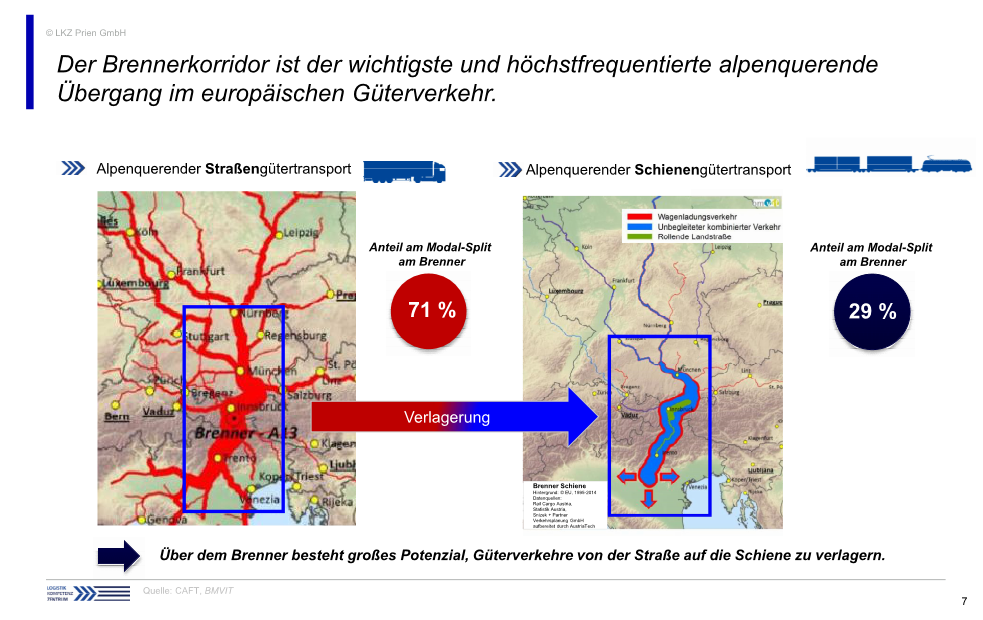

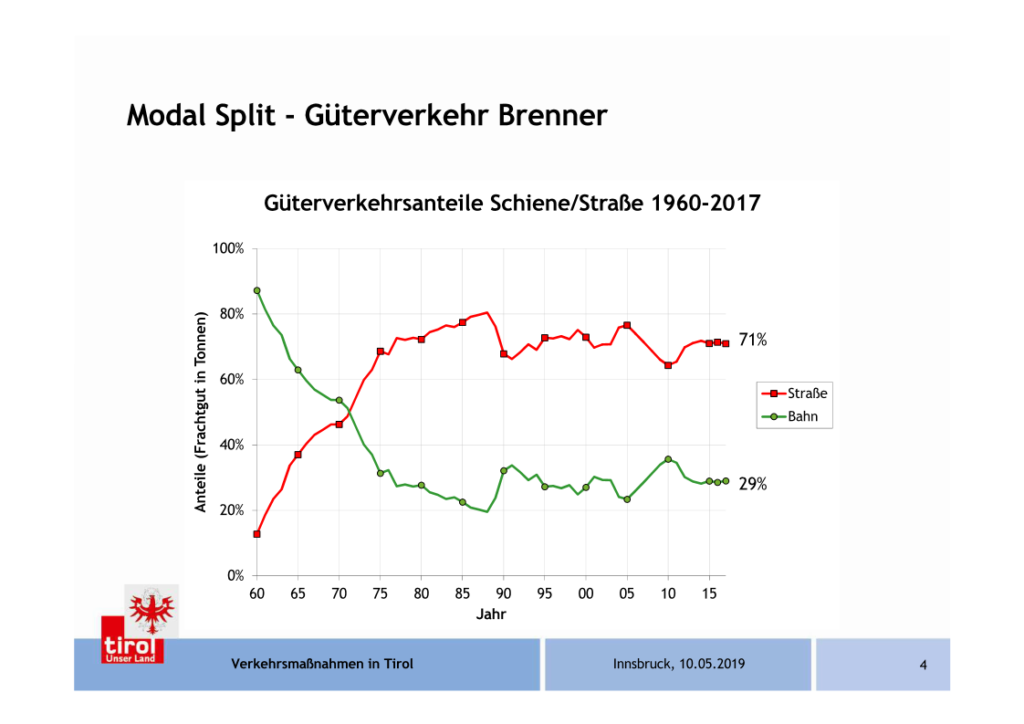

Karl Fischer erläuterte einleitend die Entwicklung des Modal Split am Brenner. Nach längeren Schwankungen in den letzten Jahren werden zurzeit 71 Prozent der Güter auf der Strasse und 29 Prozent auf der Schiene transportiert. Der Anteil des Wagenladungsverkehrs auf am Schienengüterverkehr liegt noch bei 16 Prozent. Im letzten Jahr wurden 164‘000 LKW auf der Schiene über den Brenner transportiert. Auf der Strasse fuhren 2,45 Mio. LKW. Karl Fischer wies auf den sich abzeichnenden Mangel an Lokführern und das gesteigerte Umweltbewusstsein als Treiber der zukünftigen Entwicklung hin.

Der Modal Split im bayerischen Hinterland beträgt 78 Prozent auf der

Strasse zu 22 Prozent auf der Schiene und soll nachhaltig zu Gunsten der

Schiene verändert werden. So wurde eine Fördergesellschaft für Anschlussgeleise

gegründet. Allerdings sind zurzeit auf den Zulaufstrecken zum Brenner nur noch

20 freie Trassen pro Tag verfügbar, die mutmasslich ab 2022 voll beansprucht

werden.

Das Potential des Schienengüterverkehrs soll durch technische,

organisatorische und infrastrukturelle Massnahmen besser ausgeschöpft werden. Auch

die Politik ist durch die Schaffung von günstigeren Rahmenbedingungen

gefordert. Als weniger wichtig erachtete Karl Fischer die Förderung der

Digitalisierung.

BRECO Trains strebt gemäss Dr. Frank Albers an, ihre Züge zu hundert

Prozent auszulasten. Mirko Pahl wies darauf hin, dass die Lokomotiven in

Italien im Gegensatz zu Deutschland und Österreich immer noch mit zwei

Lokomotivführern besetzt sein müssen.

Fahrt von München nach Kufstein

Im Hauptbahnhof München erreichten wir nach einem Eilmarsch den von der U-Bahn Station weit entfernten Flügelbahnhof München Ost, von wo aus wir nach einer angenehmen Fahrt mit einem FLIRT-Triebwagenzug von Meridian kurz vor 20.00 Uhr in Kufstein eintrafen.

Mittwoch, 5. Juni 2019 – 3. Tag

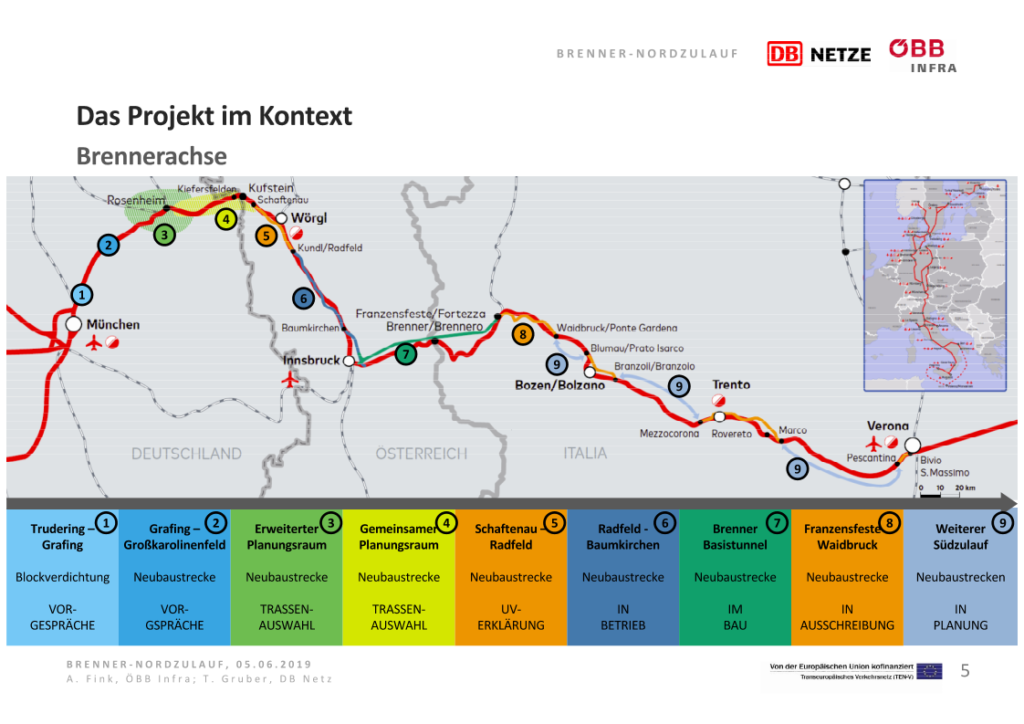

DB/ÖBB-Ausbauprojekt Nordzulauf zum Brenner Basistunnel

Torsten Gruber, Projektleiter DB Netze, und Dr. Arnold Fink, Projektteamleiter ÖBB Infra, präsentierten uns den Stand der Ausbauprojekte für die Nordzulaufstrecken in Bayern und Tirol zum Brenner Basis-Tunnel. Mit der Brennerachse als wichtigster europäischer Gütertransitachse soll der Modal Split nachhaltig zu Gunsten der Eisenbahn verändert werden. Die Kapazität des leistungsfähigen Brenner Basis-Tunnels kann bei der Eröffnung wegen den fehlenden Zulaufstrecken noch nicht ausgeschöpft werden. Sowohl im Norden als auch im Süden werden Ausbauprojekte zielstrebig vorangetrieben.

Überblick über die Ausbauetappen der Zulaufstrecken zum Brenner Basis-Tunnel

In Bayern erfolgt der Ausbau ab München Priem in vier Losen. Für einige

Teilstücke erfolgen bereits Ausschreibungen. Bei anderen Abschnitten laufen in

enger Absprache mit den Bürgern Abklärungen. Der enge Einbezug der Bevölkerung

ist zwar zeitaufwendig, führt aber zu guten Lösungen und verhindert spätere

Einsprachen. Die Zufahrtsstrecken sollen durchgängig vierspurig ausgebaut

werden. An mehreren Orten sind kreuzungsfreie Verbindungen vorgesehen.

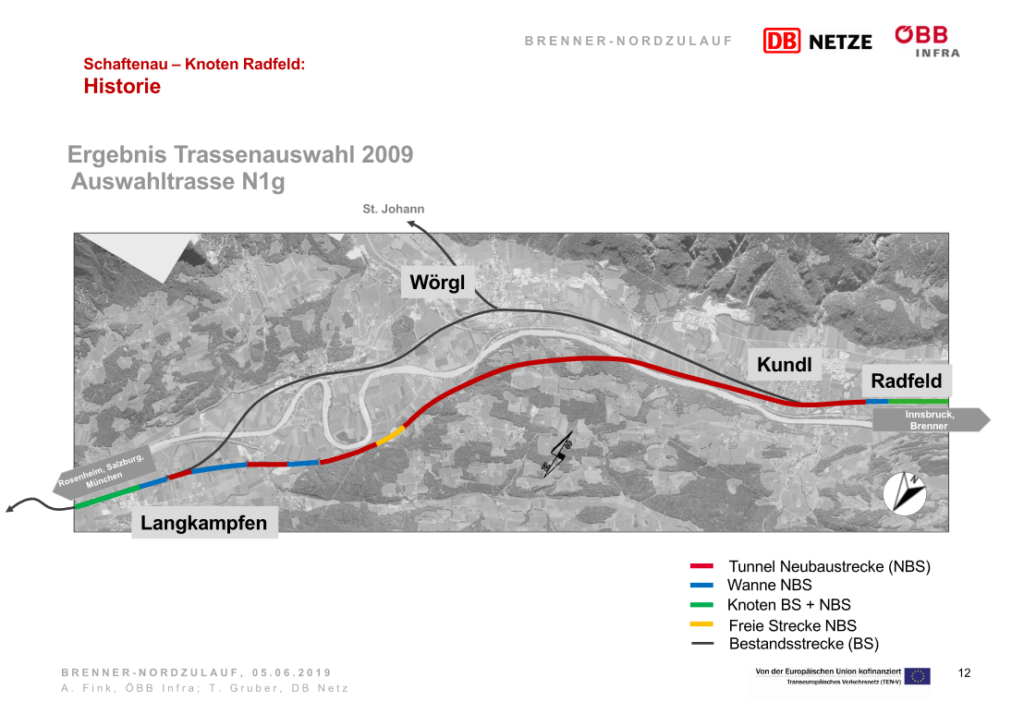

In Österreich steht die Detailplanung für die Weiterführung der tiefgelegten Inntalbahn ab Radfeld bis Schaftenau vor dem Abschluss. Die Neubaustrecke wird weitgehend tiefgelegt, und Kufstein soll östlich in einem Tunnel umfahren werden. Die ausgebauten Zulaufstrecken stehen wahrscheinlich erst ab 2040 bereit. Mit zahlreichen Massnahmen, wie etwa die Verkürzung der Blockabschnitte, soll die Kapazität der Bestandesstrecken bis zur Fertigstellung der Zulaufstrecken erhöht werden.

Details zur Etappe 5

Die Tunnels werden als Doppelspurtunnels gebaut. Dies ist bis zu einer

Länge von 15 Kilometern zulässig, bei Tunnellängen zwischen 15 und 25

Kilometern besteht ein gewisser Spielraum bezüglich der Ausführung mit einer

oder mit zwei Röhren.

Die Lokomotivführer fahren von München bis zum Brenner durch.

Gegenwärtig werden die Betriebskonzepte erarbeitet. Dabei sind zahlreiche

Rechtsfragen zu lösen.

Auf Anfrage führte Torsten Gruber aus, dass die Planfeststellung für

den TEN Korridor TEN 17 von München über Mühlheim nach Freilassing demnächst

erfolgen soll. Die Höchstgeschwindigkeit liegt bei 200 km/h, und die Strecke

soll nach 2030 in Betrieb genommen werden.

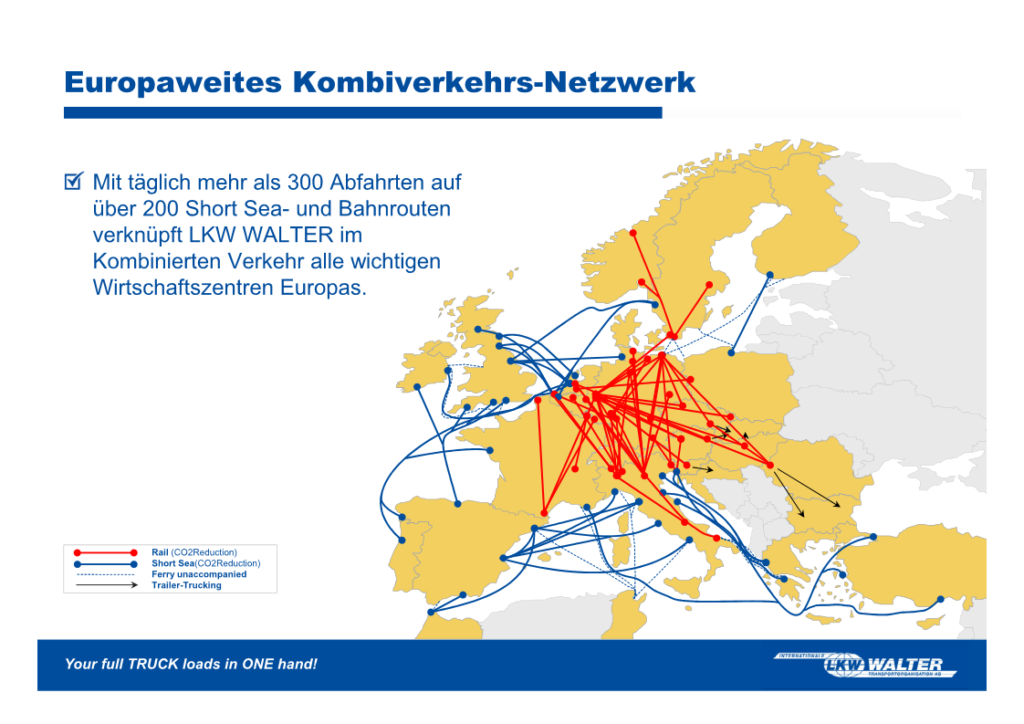

LKW Walter Internationale Transportorganisation

Nach einer Busfahrt durch Kufstein wurden wir im modernen und repräsentativen Bürogebäude der Firma LKW Walter von Thomas Telfner und Michael Rheintaler empfangen.

Sattelaufleger der Firma LKW Walter vor dem Verwaltungsgebäude

LKW Walter wurde 1924 gegründet und beschäftigt heute rund 1‘800 Mitarbeitende. Das Unternehmen ist im Familienbesitz und setzte 2018 über EUR 2 Mia. um. 2018 wurden 1,45 Mio. Ladungen auf einheitlichen und kranbaren Trailern befördert. LKW Walter setzt über 10‘000 eigene Auflieger ein. Diese von der Firma Bernard Krone produzierten Aufleger sind seit 2008 mit GPS Sendern ausgerüstet. Kunde und Spediteur können den Standort ihrer Sendungen jederzeit feststellen. Die Aufleger werden zum grössten Teil in Deutschland gewartet. LKW Walter besitzt keine eigenen Zugfahrzeuge. Hingegen werden Transporteuren teilweise Kredite für den Kauf von Zugfahrzeugen gewährt.

Kennzahlen der Firma LKW Walter

Deutschland ist für LKW Walter der wichtigste Markt. Etwa ein Viertel

der Aufleger wird mit der Eisenbahn befördert, teilweise sogar in Blockzügen.

Neben Europa ist LKW Walter auch in Nordafrika aktiv. Weitere Destinationen und

Märkte sind in Evaluation.

ent 6;\lsdpr

Nach diesen Ausführungen erfolgte ein Rundgang durch das Gebäude. Die modern

eingerichteten Arbeitsplätze befinden sich in Grossraumbüros. LKW Walter stellt

zahlreiche Studienabgänger ein und fördert diese durch interne Schulungen. Im

Unternehmen werden 35 Sprachen gesprochen. Jeder Kunde wird in der Regel in

seiner Muttersprache bedient.

Die Qualität der Transporte ist sehr hoch. Diebstähle sind sehr selten.

Aufleger werden nur in gesicherten Parkplätzen zwischengelagert. Mit RAlpin

werden jährlich a. 15‘000 Aufleger transportiert. Die Zusammenarbeit gestaltet

sich teilweise schwierig.

Durch den Transport der Aufleger können – im Vergleich mit dem Transport

mit LKW – mit dem Schiff 75 Prozent und mit der Bahn 53 Prozent Energie

eingespart werden. Der Modal Split ist seit Längerem verhältnismässig stabil.

Fahrt nach Innsbruck

Nach kurzem Fussmarsch erreichten wir den Bahnhof Kufstein, von wo aus wir

mit dem Railjet über die tiefgelegte Inntalbahn nach einer guten halben Stunde

Innsbruck erreichten. Unterwegs konnten wir einen Blick auf die eindrückliche Zufahrt

zum Tunnel der Güterzugsumfahrung von Innsbruck werfen.

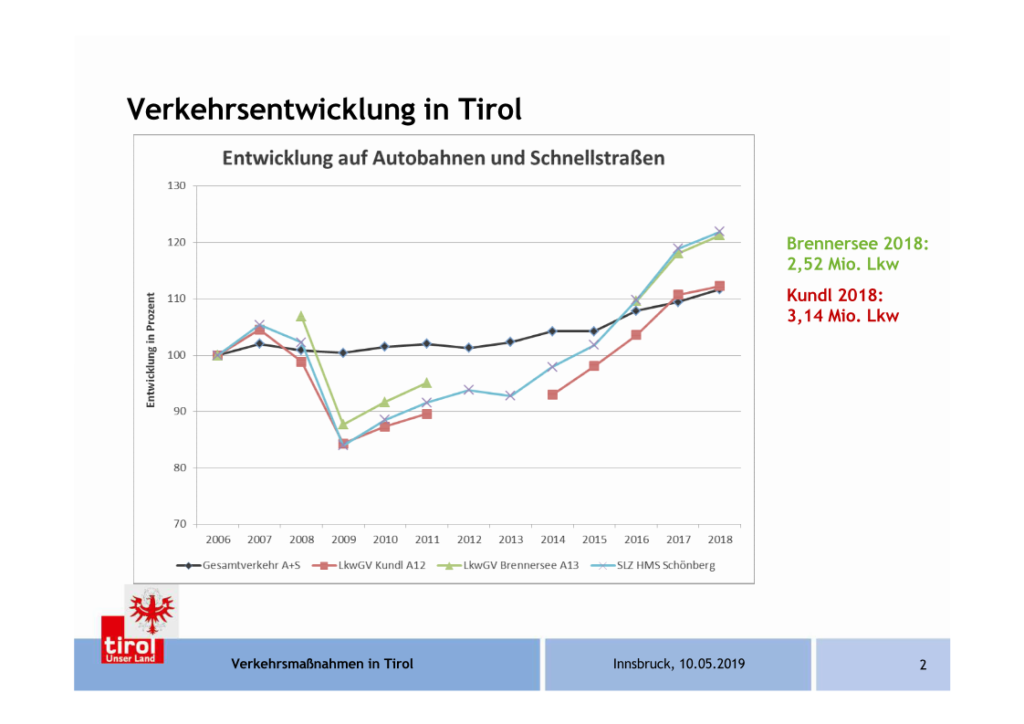

Verkehrslenkungs- und Verlagerungsmassnahmen des Landes Tirol

Mag. Ekkehard Allinger-Csollich, Leiter der Verkehrsplanung Tirol,

erläuterte uns in einem interessanten und ausführlichen Referat die

Verlagerungsmassnahmen. Die grossen Probleme des intensiven LKW-Verkehrs

bestehen mit 2,52 Mio. Fahrten nicht auf der Brenner Autobahn, sondern mit 3,14

Mio. Fahrten auf der Inntalautobahn zwischen Kufstein und Innsbruck. In den

Hauptverkehrszeiten ergeben sich auf dieser auch für den Regionalverkehr

wichtigen Inntalautobahn regelmässig Staus. Die Grenzen für die

Schadstoffbelastung werden regelmässig überschritten.

Verkehrsentwicklung in TirolEntwicklung des Modalsplit über den Brenner

Verlagerungsmassnahmen und die Reduktion der Umweltbelastung sind in Tirol seit dreissig Jahren ein Thema. Mit folgenden Massnahmen werden die Probleme teilweise in enger Abstimmung mit der EU bekämpft:

Dank dem österreichischen Immissionsschutzgesetz kann für LKW mit grösserem Schadstoffausstoss ein Nachtfahrverbot verhängt werden. Es gibt kein generelles Nachtfahrverbot, hingegen wird nachts eine höhere Maut erhoben.

Transportalternativen mit geringerem Schadstoffimmissionen werden finanziell gefördert, indem zurzeit 50 Prozent der Mehrkosten des teureren Transports vergütet werden.

Die Kapazität der Strassen und der Verkehrsfluss werden durch die situative Steuerung der Geschwindigkeit optimiert.

Die Verlagerung des Personenverkehrs auf die Schiene wird durch günstige Abonnemente gefördert. Die Jahreskarte für alle öffentlichen Verkehrsmittel im ganzen Bundesland Tirol kostet weniger als EUR 500.-. Der Anteil der mit den öffentlichen Verkehrsmitteln anreisenden Touristen wird aktiv gefördert.

LKW mit einer hohen Schadstoffbelastung werden mit einem Fahrverbot belegt. Infolge der Auswirkungen für das heimische Transportgewerbe erfolgt die Einführung gestaffelt.

Die nur auf den Autobahnen anfallende Maut kann kaum mehr erhöht werden. Die noch nicht eingeführte Wegekostenrichtlinie der EU wird auch in Tirol intensiv diskutiert.

In Kufstein werden LKW blockweise abgefertigt. In Spitzenzeiten werden nur 650 LKW pro Stunde abgefertigt.

Der Anteil der rollenden Landstrasse schrumpft seit einigen Jahren. Zurzeit werden noch 145‘000 LKW pro Jahr auf der Schiene befördert. Bis 2021 soll die Anzahl der LKW auf der Rollenden Landstrasse auf 450‘000 LKW jährlich verdreifacht werden.

Ein vollständiges oder ein sektorales Nachfahrverbot ab 2021 ist in Diskussion. Eine Alpentransitbörse würde begrüsst.

Ehrgeizige Verlagerungsziele

Italien dosiert den Verkehr auf der Brennerautobahn über die

Mautstellen, welche den Fluss der LKW verstetigen.

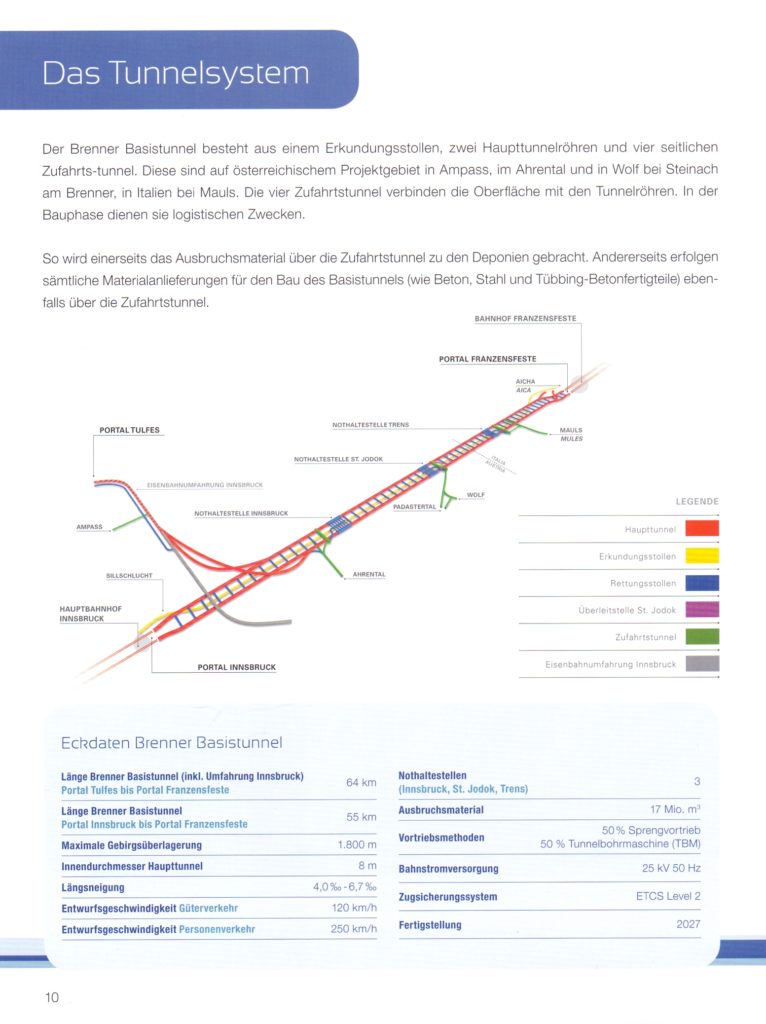

Brenner Basis-Tunnel BBT und Besichtigung der Baustelle Ahrental

Vor der Besichtigung der Baustelle in Ahrental statteten wir dem im

Aufbau begriffenen Besucherzentrum in der Nähe von Innsbruck Hauptbahnhof einen

Besuch ab. Hier erhielten wir einen ersten Überblick über das von der EU als

Leuchtturmprojekt bezeichnete und etwa zur Hälfte von ihr finanzierte

Grossprojekt.

Der BBT wird von einer Gesellschaft Europäischen Rechts mit den Partnern Italien und Österreich gebaut. In diesen Tagen feiert man das 15-jährige Jubiläum des der Gesellschaft zugrunde liegenden Staatsvertrages. Zurzeit sind bereits 100 Kilometer der insgesamt 230 Kilometer Tunnel im Rohbau fertig gestellt. Der BBT soll Ende 2028 dem Betrieb übergeben werden. Etwa sechzig Prozent der Tunnels werden mit Tunnelbohrmaschinen, und der Rest wird bergmännischen ausgebrochen.

Nach dieser Einführung wurden wir mit Kleinbussen nach Ahrental gefahren. Nach der Ausrüstung mit Schutzkleidung, Lampe und Notfallset und nach der Erläuterung der Sicherheitsvorschriften fuhren wir über die vier Kilometer lange und zehn Prozent steile Rampe des Zwischenangriffs zur eigentlichen Tunnelbaustelle.

Präsentation tief unter der Erde

Zuerst fuhren wir in den Sicherheitsstollen, der mit Rettungsfahrzeugen befahrbar ist und der die Abwasserleitungen und die technischen Geräte für den Betrieb des Tunnels aufnehmen wird. Der Bau des Sicherheitsstollens ist weit fortgeschritten, der Durchschlag soll 2021 erfolgen. Geführt wurden wir von Charlie List, der seit vielen Jahren im Tunnelbau arbeitet und die Besichtigung mit seinem profunden Wissen bereicherte. Wie Charlie List ausführte, soll im Gotthardtunnel die Versinterung der unter den Geleisen liegenden Entwässerungsröhren Probleme verursachen.

Charlie List ist in seinem Element

Anschliessend fuhren wir eine längere Strecke an den Westkopf des unterirdischen Anschlusswerks des BBT an die Güterzugumfahrung von Innsbruck. Dieser Anschluss erfolgt mit zwei einzelnen Röhren – in der Fachsprache Überwerfungen – kreuzungsfrei.

Übergang in die beiden Einzelröhren zur Güterzugsumfahrung von Innsbruck

Von hier aus gelangten wir in eine der beiden Hauptröhren des BBT, wo

wir verschiedene Arbeitsschritte wie Betonieren des Gewölbes oder der

Bodenplatte mit verfolgen konnten.

Schalung der Seitenwand unmittelbar vor dem Einbringen des BetonsBetonieren der Bodenplatte – erfordert höchste Präzision

Tief beeindruckt vom Gesehenen gelangten wir nach etwa zwei Stunden

wieder ins Freie und wurden pünktlich zum Bahnhof Innsbruck zurück befördert.

Abschluss und Dank

Pünktlich traten wir in Innsbruck die Heimreise an. Wir danken Kurt

Metz bestens für die informative und perfekt organisierte Studienreise.

Und eine kritische Schlussbemerkung: Erstaunlich ist, dass der BBT

trotz dem komplizierten Anschlusswerk vor Innsbruck, der aufwendigen

Unterquerung des Eisackflusses bei Franzensfeste und einer mit Motorfahrzeugen

befahrbaren dritten Röhre weniger kostet als der Gotthard Basis-Tunnel. Und

noch weniger nachvollziehbar ist, weshalb für den Einbau der Bahntechnik im BBT

drei Jahre veranschlagt werden, während die Unternehmen in der Schweiz für den

Einbau und den Test der Bahntechnik im Ceneri Basis-Tunnel vierzig Monate benötigen.

Im Rahmen der höchst interessanten und intensiven Studienreise „Schienengüterverkehr – im Osten der Schweiz viel Neues“ der Schweizer Bahnjournalisten besuchten wir in der Messe von München die „transport logistic“ – eine der weltweit grössten Logistik Ausstellungen.

Die Deutsche Verkehrs-Zeitung DVZ widmete der „transport logistik“ eine umfangreiche Sonderausgabe, in der unter anderem auch über die Zukunft des europäischen Schienengüterverkehrs diskutiert wurde. So wurde gemäss der DVZ unter der Bezeichnung „Rail Freight Forward“ ein Bündnis von Güterbahnen und ihren Verbänden für die nachhaltige Förderung des europäischen Schienengüterverkehrs gegründet.

Auf Seite 27 der erwähnten Sonderausgabe der DVZ äussern sich zwei Fachleute mit kontroversen Auffassungen zu den Erfolgsaussichten von „Rail Freight Forward“. Hier die beiden Artikel:

Unsere Beurteilung

Wir stimmen der „contra“-Meinung von Christian Labrot zu. Nichts abgewinnen können wir der Auffassung von Steffen Kerth. Der hohe Anteil der Eisenbahn am Güterverkehr in der Schweiz ist hauptsächlich auf den Transit zurückzuführen. Hier ist der Anteil der Schiene tatsächlich sehr hoch. Hingegen verliert der nationale Schienengüterverkehr vor allem im Einzelwagenladungsverkehr seit vielen Jahren Marktanteile an die Strasse.

Wir halten den Denkansatz von Steffen Kerth und von „Rail Freight Forward“ für nicht zielführend. Eisenbahnen sind keine wohltätigen Institutionen und sollten vom Bemalen von Güterwagen Abstand nehmen. Güterbahnen müssen in erster Linie möglichst viele Güter fristgerecht zu möglichst tiefen Preisen befördern. Erst dadurch erbringen sie einen Beitrag zur Schonung der Umwelt.

Unseres Erachtens sind Aktionen wie der „Noah’s Train“ kontraproduktiv. Ihre Wirkung ist begrenzt und kaum nachhaltig. Sie wirken strukturerhaltend und führen auf den Holzweg. Nicht die fehlenden Kooperationen oder die ineffizienten Prozesse sind das eigentliche Problem, sondern die Strukturen der Eisenbahnindustrie und die Eigentumsverhältnisse. Das Entstehen und die Marktanteilsgewinne der privaten Güterbahnen lassen vermuten, dass sich das Modell der staatlichen Güterbahnen überholt hat.

Die Gefahr, dass der öffentliche Druck zu nicht gerechtfertigten und teuren Fördermassnahmen für den Schienengüterverkehr mit strukturerhaltender Wirkung führt, liegt auf der Hand.

Wir haben in unserem Beitrag in der Ausgabe Nr. 114 der GRV-Nachrichten einen Lösungsansatz für die Wiederbelebung des europäischen Schienengüterverkehrs präsentiert. Der Beitrag steht über folgenden Link zur Verfügung:

Martin Willhaus begrüsst in seinem unten im Wortlaut und in kursiver

Schrift wiedergegebenen Leserbrief in der Ausgabe der Neuen Zürcher-Zeitung vom

29. April 2019 den sinkenden Rückhalt des Projekts Cargo Souterrain.

Schnapsidee

unterirdische Bahn

Glücklicherweise bröckelt der Rückhalt für Cargo Sous Terrain (NZZ 18. 4.

19), und die Firmen folgen nicht weiter einem Rattenfänger. Denn wie auch immer

das Projekt ausgeht: Am Schluss werden sich Berater und Planer eine goldene

Nase mit dieser Schnapsidee verdienen. Umso unverständlicher ist, dass die

Genossenschaften Migros und Coop dort Gelder investieren.

Die Probleme des Verkehrs liegen in der letzten Meile und nicht im

Streckenverkehr. Entsprechend gilt es, die bestehende Infrastruktur intelligent

zu nutzen und zu vernetzen und umweltfreundliche Verkehrsträger wie die Bahn zu

stärken, die im Cargo-Bereich Verluste schreibt. Den lästigen Güterverkehr

unter die Erde zu verlegen, beseitigt in keiner Weise das Problem des

Transports.

Martin Willhaus, Wilen bei Wollerau

Auch Nils Planzer hat sich an der Frühjahrtagung von Avenir Mobilité am

14. März 2019 sehr kritisch zu Cargo Souterrain geäussert und das Projekt in

seiner direkten Sprache als „Pipifurz“ bezeichnet.

Meinung fokus-oev-schweiz

fokus-oev-schweiz teilt die Kritik an Cargo Souterrain und spricht sich für den sofortigen Abbruch des Projekts aus. Allerdings anerkennen wir die löblichen Absichten der Promotoren von Cargo Souterrain. Immerhin wurde ein dringendes Problem aufgegriffen und eine innovative und unkonventionelle Lösung vorgeschlagen. Das verdient Anerkennung.

Die zunehmende Belastung des Schweizer Strassennetzes behindert nämlich

auch die Güterversorgung mittels Lastwagen und führt zu steigenden Kosten.

Gemäss Nils Planzer geben die Camioneure die höheren Kosten teilweise in Form

von Stauzuschlägen an die Kunden weiter.

Die Eisenbahnen haben es ihrerseits versäumt, den nationalen Güterverkehr auf der Schiene wieder zu beleben und eine Verlagerung von der Strasse auf die Schiene zu bewirken. Ihre Marktposition ist schwach, und besonders der Einzelwagenladungsverkehr funktioniert nur noch dank dem Nachtfahrverbot für Lastwagen und wegen der leistungsabhängigen Schwerverkehrsabgabe LSVA. Seit vielen Jahren sind im nationalen Schienengüterverkehr keine nennenswerten Innovationen oder Investitionen mehr erfolgt. „Erfolgreiche“ Redimensionierungen waren und sind an der Tagesordnung.

Kommentar, und was zu tun wäre

Ideal wäre die Erarbeitung einer nationalen Gütertransportkonzeption durch eine Partnerschaft von Eisenbahnen, Strassentransportunternehmen und von grossen und kleineren Kunden. Auf dieser Grundlage und durch das Studium von erfolgreichen Konzepten aus dem Ausland käme wohl ein ökonomisch und ökologisch ausgereiftes Gesamtkonzept zustande. Wie die Geschichte zeigt, haben es Gesamtkonzepte in der Schweiz unter anderem aufgrund der föderalen Struktur des Landes jedoch schwer – mehrere ausgereifte Konzepte erlitten in jüngerer Zeit Schiffbruch.

Für uns stellt sich die Frage, ob nicht der Schienengüterverkehr das

Potential hätte, in der nationalen Güterversorgung wieder eine grössere Rolle

zu spielen. Wie Cargo Souterrain zeigt, sind sowohl der Handlungsbedarf als

auch die Investitionsbereitschaft gross.

Wie könnte eine nachhaltige Lösung für den Schienengüterverkehr

aussehen? Hier eine Ideenskizze:

Die Ideen von Cargo Souterrain werden auf dem Schienennetz umgesetzt, nämlich eine einfache Struktur, auf welcher der Güterverkehr rasch, sicher und störungsfrei abgewickelt werden kann.

Die Geschwindigkeit der Güterzüge von Cargo Souterrain wird an diejenigen des schnellen Personenverkehrs angeglichen. Die Güterzüge von Cargo Souterrain verkehren auf den Neu- und Ausbaustrecken. Das führt zu einer höheren Wirtschaftlichkeit dieser leistungsstarken Strecken.

Selbstverständlich muss das Rollmaterial für die Güterzüge von Cargo Souterrain den hohen Anforderungen entsprechend neu beschafft werden. In der Regel werden genormte Wechselbehälter transportiert. Die Schweizer Post handelt bereits heute entsprechend.

Die Güterwagen von Cargo Souterrain müssen in konventionelle Güterzüge eingegliedert werden können, um bei Bedarf ins Ausland zu gelangen oder wenige Destinationen abseits der Hauptachsen zu erreichen.

Die Güterzüge von Cargo Souterrain verkehren ebenso pünktlich wie der Personenverkehr.

Auf den bestehenden Arealen der SBB entlang der Ost/West-Achse – sie sind an vielen Orten noch vorhanden – werden leistungsfähige Umschlag- und Zwischenlagerplätze errichtet. Ebenfalls anzuschliessen sind die grossen Terminals der Strassentransporteure.

Güterzüge von Cargo Souterrain werden in der Regel nicht rangiert. Zwischen den Start- und den Zielbahnhöfen verkehren vor allem Blockzüge. Eine automatische Kupplung verliert dadurch an Dringlichkeit.

Grosse Knoten – vor allem Bern – sind grossräumig zu umfahren. Der Bau von kürzeren Umfahrungsstrecken wie beispielsweise die 23 Kilometer lange Güterzugsumfahrung von St. Pölten oder die Käferberglinie von Zürich ist zu prüfen.

Das Konzept Bahn 2000+ ist unter anderem auch für die Entlastung der Bahnhöfe von Olten, Aarau und Lenzburg vordringlich.

Die Investitionen für die Umsetzung dieser Massnahmen wären immens – aber tiefer als für Cargo Souterrain. Da keine grundlegend neuen Technologien zur Anwendung kämen, wären auch die Projektrisiken überblick- und beherrschbar.

Wie immer eine Lösung aussehen wird – man gebe sich keinen Illusionen hin. Eine wesentliche Effizienzsteigerung des schweizerischen Gütertransportsystems ohne grosse Investitionen ist nicht möglich.

Avenir Mobilité führte am 14. März 2019 mit „Logistik der Zukunft“ eine weitere, aktuelle und interessente Veranstaltung durch. Neben Informationen zum Thema vermittelten die Inputreferate und die Podiumsdiskussionen interessante Informationen zur schweizerischen Verkehrspolitik.

Begrüssung durch Dr. Hans Werder

Dr. Werder begrüsst im Hotel Bellevue-Palace rund 150 Teilnehmende und orientiert über den Inhalt und den Ablauf der Veranstaltung, bei der man folgenden Fragen nachgehen werde:

Entwicklung der globalen Logistik aus Sicht von China

Welche Anforderungen stellt die globale Logistik an die Verkehrsträger in der Schweiz und in Europa?

Was leistet der Verkehr heute für die Logistik, und welches sind die grössten zukünftigen Probleme?

Welche Beiträge leisten dabei Strasse und Schiene, und was ist das Potential von neuen Verkehrssystemen wie Cargo Souterrain und Drohnen

Detailprogramm gemäss der Einladung von Avenir Mobilité

TEIL I – WELCHE ANFORDERUNGEN STELLEN WIRTSCHAFT UND LOGISTIK 2025 AN DEN VERKEHR?

Inputreferat von Prof. Dr. Zheng Han von der Tongji Universität in Shanghai

Prof. Han eröffnet sein in perfektem und akzentfreiem Deutsch gehaltenes Referat mit ein paar interessanten Fakten über China:

China steht vom Volumen der Gütertransporte her heute an der Spitze der Nationen. Zu diesem Zweck wurden enorme Investitionen in den Transportsektor getätigt.

China betreibt heute weltweit mehr als zwei Drittel aller Hochgeschwindigkeitsstrecken, und befördert auch am meisten Güter per Luftfracht.

China betreibt sieben der zehn grössten Häfen der Welt.

Zwischen 2013 und 2017 wurde in China mehr Beton verbaut als in den USA im gesamten zwanzigsten Jahrhundert.

Der Einsatz von Smartphones für den Zahlungsverkehr in China ist stark gewachsen. Dadurch wurde vielerorts der Bargeldverkehr ohne die Zwischenstufen Debit- und Kreditkarten abgelöst.

Logistik in China heute

Das dramatische Wachstum der beförderten Güter in China wurde hauptsächlich von Alibaba und Tencent verursacht. Der Rückstand bei der Logistik bezüglich Effizienz, Kosten und Know How gegenüber dem Westen verringert sich zusehends. Die fünfzig grössten Transportfirmen in China bewältigen derzeit nur zwei Prozent des gesamten Transportvolumens im Land. Die Branche ist sehr stark fragmentiert. Der Rückstand soll unter anderem durch den gezielten Ausbau der Informatik wettgemacht werden.

Treiber der Entwicklungen in der Logistik

China ist heute für sechzig Prozent des weltweit abgewickelten On Line-Handels verantwortlich. Der Anteil des Detailhandels in China wächst explosionsartig und beträgt heute bereits 21 Prozent. Trotz dem enormen Wachstum und den Effizienzgewinnen nehmen die Margen stetig ab.

Viele der elektronisch bestellten Waren werden durch Expressdienste ausgeliefert. 2017 erfolgten in China vierzigmal mehr Expresslieferungen als in Deutschland. Das Wachstum der Expresslieferungen ist wesentlich auf den steigenden Anteil von Frischwaren zurück zu führen.

Der On Line-Handel hat auch Innovationen bei den Bestellern bewirkt. Viele Wohnungen verfügen heute über gesicherte „Milchkästen“ für den Empfang der Lieferungen bei Abwesenheit. Diese werden laufend mit Kühlaggregaten ausgestattet. Die Qualität der Hauslieferungen ist hoch und in einem Radius von drei Kilometern gratis. Verspätete Anlieferungen werden in der Regel mit Gutscheinen entschädigt.

Alibaba und Tencent haben neue Formate für den Detailhandel entwickelt. Hier gehen der klassische Detailhandel und der On Line-Handel nahtlos ineinander über. Der Kunde geht mit seinem Smartphone in den Shop und bezahlt elektronisch. Er kann die Ware mitnehmen oder sich nach Hause liefern lassen.

Die chinesische Regierung gewährt den innovativen Firmen sehr grosse regulatorische Freiräume. Gesetzliche Regelungen werden erst erlassen, wenn sich die Prozesse stabilisiert haben und der Regelungsbedarf offen liegt.

Herausforderungen für die Zukunft

Der erwartete weitere Anstieg des On Line-Handels wird die Logistik auch inskünftig stark verändern. Die Erwartungen der Kunden steigen. Zugleich steigen die Löhne des Zustellpersonals, und teilweise bestehen bereits personelle Engpässe. Das erhöht den Innovationsdruck zusätzlich. Dabei kommen in China folgende Innovationen zur Anwendung:

Einsatz von Drohnen für entlegene und schlecht erschlossene Gebiete

Ausbau der Datenbasis für massgeschneiderte Lösungen, unter anderem für massgeschneiderte Lösungen für Kunden

Bau von 150 riesigen gemeinsam genutzten und voll automatisierten Terminals durch Konsortien

Bau von Terminals im Osten von Europa für die Bereitstellung von viel nachgefragten Waren aus China zur Verkürzung der Lieferzeit und zur Kostenreduktion

Entwicklung von neuen Technologien für die letzte Meile

Panelgespräch

Eintretensvoten

Rainer Deutschmann, Leiter Direktion Logistik Transport beim Migros Genossenschaftsbund

Rainer Deutschmann sieht in der demografischen Entwicklung einen der wichtigsten Treiber für die Detaillogistik. Er erwartet ein anhaltend starkes Wachstum mit immer kleineren Lieferungen an immer mehr Einpersonenhaushalte. Der Druck auf Kosten und Qualität der Lieferungen wird weiter steigen. Kleine Bestellmengen erschweren die Nutzung von Skalenerträgen. Sorgen bereitet auch der Einkaufstourismus. Generell sind in der Logistik und im Detailhandel neue Denkweisen erforderlich.

Patrick Kessler, Präsident des Verbandes des Schweizer Versandhandels

Patrick Kessler bedauert sehr, dass die Schweizer Post wegen gesetzlichen Auflagen den Versuch mit den Zustellrobotern einstellen musste. Hier besteht ein krasser Gegensatz zu China. Patrick Kessler meint, dass das autonome Fahren den motorisierten Individualverkehr fördern und damit die Belastung der Strassen weiter verstärken wird. Das wäre auch der Qualität des Strassentransports abträglich. Mittelfristig werde sich die Menge der Pakete verdoppeln. Dennoch ist die Logistik nicht verantwortlich für das Verkehrswachstum. Die Ware geht heute zum Kunden, und früher ging der Kunde zur Ware. Der „Milchkasten“ muss unbedingt erhalten bleiben. Nur so funktioniere der Versandhandel gut. Patrick Kessler fordert, dass die Einschränkungen für den Lastwagenverkehr wie Nachtfahrverbote überdacht und neue Formen der Anlieferung wie Nachtanlieferung mit leisen Elektrofahrzeugen geprüft werden.

Dieter Bambauer, Leiter Post Logistics und Mitglied der Konzernleitung der Schweizer Post

Dieter Bambauer befürchtet die negativen Folgen der erwähnten grossen Logistikzentren in Osteuropa, hauptsächlich für Lieferungen aus dem Fernen Osten. Man darf nicht nur über Regularien nachdenken, sondern sollte auch das Bestehende besser nutzen und auf den heutigen Grundlagen neue Dienstleistungen entwickeln.

Podiumsdiskussion

Das chinesische Projekt „Belt and Road“ wird aufmerksam beobachtet. Es wird die Lieferzeit in Kombination mit den Logistikzentren in Osteuropa erheblich reduzieren. Der zunehmende Datenschutz in Europa wird die Entwicklungen im Einsatz der Informatik nicht nur im Detailhandel erheblich behindern. Grosse Datenmengen sind einer der wichtigsten Voraussetzungen für die Innovationen im Detailhandel und im Dienstleistungssektor. Europa sollte seine Haltung in dieser Frage deshalb überdenken.

Übereinstimmend wird festgehalten, dass der Güterverkehr weiter stark wachsen wird. Wie kann seine Effizienz gesteigert werden?

Rainer Deutschmann erachtet die Voraussetzung in der Schweiz als gut. Die Nachhaltigkeit sei als Thema gesetzt. Demokratische Entscheidungsprozesse bilden eine gute Basis für effiziente Lösungen. Am Nachtfahrverbot ist festzuhalten. Kollaboration statt Wettbewerb um jeden Preis. Cargo Souterrain ist eine valable Alternative. MWST-Pflicht und Posttarife sollten für alle gleich sein,

Zheng Han sieht die von Rainer Deutschmann erwähnten Probleme und vertritt die Auffassung, dass die Forderungen auch für die amerikanischen und europäischen Versandhändler im Verkehr mit der Schweiz gelten müssten.

Patrick Kessler ist überzeugt, dass der Mehrverkehr bewältigt werden kann. Die optimierte Nutzung der bestehenden Infrastruktur sei die günstigste Investition. Deshalb muss die Verfügbarkeit der Daten erhöht und der verstärkte Einsatz der Informatik gefördert werden.

Rainer Bambauer erwartet ein weiteres Wachstum der Pakete in absehbarer Zeit um 50 Prozent sowie eine Verdoppelung der Hauszustellungen. Das starke Wachstum der A-Pakete lässt sich nur auf der Strasse auffangen und reduziert den Anteil des Eisenbahntransports. Die Staus auf der Strasse lassen sich auch durch Mobility Pricing beim motorisierten Individualverkehr reduzieren.

Plenumsdiskussion

Die Gefahr, dass die Entwicklungen im Detailhandel in einem Hypermonopol münden, wird eher verneint. Es werde immer wieder leistungsfähige Nischenplayer geben. Andererseits bevorzuge die Digitalisierung und die Verfügbarkeit von grossen Datenmengen grosse Unternehmen. Zheng Han glaubt, dass die Nationalstaaten bei der Sammlung und Speicherung der Daten mehr Einfluss nehmen und autonomer werden möchten.

Belt and Road setzt neben der eigentlichen Infrastruktur weitere wichtige Randbedingungen voraus, wie etwa die Kompatibilität von Gesetzen und Normen, Währungen, Prozessen und Strukturen.

Ein Ungleichgewicht im Detailhandel mit dem Ausland besteht darin, dass Privatkunden für die gleiche Ware oft weniger bezahlen müssen als Detailhändler mit grösseren Bezugsmengen.

Das Rückgaberecht und – vor allem die kostenlosen Rücksendungen – stehen als grosses Problem im Raum. In China sind Rücksendungen vom Besteller zu frankieren. Das sollte auch in Europa generell so sein.

Die Frage, ob über Belt and Road auch Lieferung von West nach Ost möglich sind, wird ausweichend diskutiert. Gemäss Zheng Han mangle es für den Transport von verderblichen Waren an Kühlwagen. Die Frage, welche Waren in grösserer Menge nach China transportiert werden können, bleibt offen. Als Ausnahme steht der Export von Milchpulver aus der Schweiz nach China im Raum. Allerdings werde die schweizerische Milch von einem Grossbetrieb in Baden-Württemberg zu Milchpulver verarbeitet.

Die Frage nach der Umweltverträglichkeit der Verkehrsträger für Güter werde in der chinesischen Öffentlichkeit kaum diskutiert.

TEIL II – WAS MUSS DER VERKEHR 2025 LEISTEN?

Inputreferat Nils Planzer, CEO Planzer Logistik AG

Nils Planzer eröffnet sein Referat mit einigen statistischen Daten. Zwischen 2000 und 2017 haben auf der Strasse der Personenverkehr um 32 Prozent und der Güterverkehr um 16 Prozent zugenommen. Ab heute bis 2040 erfolgt eine Trendwende, indem der Personenverkehr um 25 Prozent und der Güterverkehr um 37 Prozent steigen sollen.

Das Nachtfahrverbot und die LSVA hätten den Modalsplit zugunsten des Transits auf der Schiene nachhaltig gefördert. Die fehlenden Anschlüsse an die NEAT in unseren Nachbarstaaten sind ein Ärgernis und stellen sich einer weiteren Zunahme entgegen.

Die Stausituation auf den Schweizer Strassen haben ein unzumutbares Ausmass angenommen. Neu erheben Spediteure bei den Kunden Stauzuschläge, um einen Teil der Kosten – 2018 über CHF 1,9 Milliarden – aufzufangen. Ausbauten des schweizerischen Strassennetzes sind unabdingbar.

Bedrohlich sind auch die Verzögerung von beschlossenen Projekten in der Schweiz und in Europa. Während die Inbetriebnahme des Grossflughafens von Berlin immer noch aussteht, hätte China 30 Flughäfen dieser Grössenordnung gebaut und in Betrieb genommen.

Ein ähnliches Ärgernis besteht in der Schweiz beim Ausbau der A1 bei Weiningen. So können drei Gemeinden den Baubeginn trotz der gesicherten Finanzierung um viele Jahre verzögern.

Früher wurde Mobilität in der Öffentlichkeit mit Fortschritt gleich gesetzt. Heute ist der Begriff eher negativ besetzt. In Bezug auf die Stausituation ist die Schweiz kein Vorzeigeland mehr. Die Verhältnisse bei uns entsprechen denjenigen von London oder Istanbul.

Das Mobilitätsverhalten muss sich ändern. 4,5 Millionen immatrikulierten PW stehen gerade 51’000 Schwerlastwagen gegenüber. Neben Investitionen sind höhere Kostendeckungsgrade für die einzelnen Verkehrsträger zwingend. Die heutigen Kostendeckungsgrade und die Zielwerte aus Sicht von Nils Planzer sind in der folgenden Übersicht dargestellt, wobei die erste Zahl dem Ist und die zweite Zahl dem Soll entspricht:

PKW von 90 % auf 100 %

LKW bereits heute 100 %

ö.V. von 41 % auf 80 %

SBB gegenwärtig etwa 60 Prozent und ZVV 64,3 Prozent

Nils Planzer bezeichnet Cargo Souterrain und Drohnen unverblümt für den Grosseinsatz als „Pipifurz“. Die Realisierungszeit von Cargo Souterrain sei viel zu lang, und der Nutzen fraglich.

Abschliessend fordert Nils Planzer, dass die Infrastrukturengpässe beseitigt und Road Pricing eingeführt werden. Beim Güterverkehr sei Road Pricing mit der LSVA de facto ja bereits seit vielen Jahren eingeführt und habe sich bewährt.

Panelgespräch

Eintretensvoten

Peter Füglistaler

Die Verkehrsträger können ihre zukünftige Aufgaben nur erbringen, wenn gezielte Ausbauten erfolgen. Für den Schienengüterverkehr müssen die Trassen gesichert werden, und diese Anforderung gilt auch für den Luftverkehr. Peter Füglistaler sieht die Lösung der Verkehrsprobleme eher durch die bestehenden Technologien.

Peter Sutterlüti, CEO Cargo Sous Terrain

Peter Sutterlüti weist auf das erwartete Wachstum des Güterverkehrs hin und führt den Anwesenden einen kurzen Werbefilm für Cargo Souterrain vor. Dieser bewegt sich etwas an der Oberfläche und enthält weder Zahlen noch technische Details. Peter Sutterlüti fordert in Anbetracht der sich abzeichnenden Engpässe grundlegende Neuerungen und widerspricht seinem Vorredner.

Robert Fraefel, Drone Expert bei Skyguide

Träume, so Robert Fraefel, sind notwendig. Die Drohnentechnologie steht erst am Anfang und hat sich trotzdem in vielen Einsatzgebieten erfolgreich bewährt. Man denke etwa an Suchflüge, Expresstransporte im Gesundheitswesen oder im militärischen Einsatz. Allerdings sei der Zugang in den Luftraum limitiert und erfordere besonders in der Umgebung von Flughäfen grosse Sorgfalt. Projekte für die Regelung des Zugangs zum Luftraum sind in Vorbereitung.

Ursula Wyss, Präsidentin Mobilität der Städtekonferenz und Gemeinderätin (Exekutive) der Stadt Bern

Ursula Wyss sieht aus Sicht der Städte nicht nur eine wirtschaftliche Perspektive. Die City Logistik beschäftige die Städte schon lange, ohne dass nennenswerte Fortschritte zu verzeichnen sind. Die Thematik müsse mit einem positiveren Denkansatz angegangen werden, Kooperation sei notwendig und fruchtbar. Die Stadt Zürich nehme in mehreren Aspekten eine Vorreiterrolle ein.

Podiumsdiskussion

Generell besteht bezüglich der Engpassbeseitigung und der Wünschbarkeit von Mobility Pricing Übereinstimmung.

Peter Füglistaler bezeichnet die Zunahme des Verkehrs als Faktum, das zu lösen ist. Tendenziell ist die Mobilität zu billig. Der gezielte Ausbau ist unumgänglich, und zwar für alle Verkehrsträger. Eine bessere Steuerung ist möglich, aber muss gut kommuniziert werden und für den Staat zu keinen weiteren (Netto-) Einnahmen führen.

Ursula Wyss betont, dass neben dem Preis auch weitere Lenkungsinstrumente notwendig sind.

Peter Suttelüti weist auf hohen Kosten der Anpassung der bestehenden Systeme an das Verkehrswachstum von vierzig Prozent hin und plädiert nochmals für Cargo Souterrain. Auch Peter Sutterlüti sieht Mobility Pricing als guten Ausweg an, allein im fehlt der Glaube an die Durchsetzbarkeit.

Robert Fraefel sieht das Monopol der Luftraumsicherung als gefährdet an. Automatisierte Systeme für den heute noch stark durch menschliche Handlungen geprägten Lotsendienst zeichnen sich ab – nicht zuletzt durch die starke Zunahme der Drohnen. Der sich abzeichnende Engpass zum Luftraum muss durch pekuniäre Elemente gesteuert werden.

Cargo Souterrain wird nochmals angesprochen. Peter Sutterlüti argumentiert, dass Cargo Souterrain den Verkehr auf der Oberfläche um vierzig Prozent entlasten könnte, der grösste Teil der Verlagerung erfolge zu Lasten des Strassengütertransports. Peter Füglistaler bleibt skeptisch. Er plädiert für einfachere Lösungen, die Realisierung von Cargo Souterrain dauere viel zu lange. Einsatzmöglichkeiten für diese Technologie sieht Peter Füglistaler in den grossen Ballungszentren in China und in Indien Nils Planzer führt aus, dass einige grosse Firmen vermutlich eher aus Publizitätsgründen bei Cargo Souterrain mitwirken. Die Flächen für die Terminals an den Zwischenstationen und den Endpunkten sind kaum vorhanden. Peter Suttelüti widerspricht – mit Panalpina und Rhenus Logistik wirken auch erfolgreiche grosse Speditionsfirmen mit Cargo Souterrain mit. Im Übrigen sei ein klares Konzept vorhanden, und die Wirtschaftlichkeit seit mit einem geprüften Business Plan nachgewiesen. Ursula Wyss verlangt bessere Anschlüsse in die Städte. Neue Wege für die Erschliessung seien vorbehaltlos zu prüfen. Nicht mehr genutzte Güterbahnhöfe verfügen über viel Potential, wie das Beispiel in der Stadt Bern zeigt. Peter Füglistaler weist darauf hin, dass bei Lastwagen bei einer Geschwindigkeit von mehr als 50 km/h das Rollgeräusch grösser ist als der Lärm des Motors.

Auch die Drohnen werden nochmals thematisiert. Die Technologie wird sich weiter ausbreiten, wohl aber kaum für grosse Lasten und möglicherweise in einer heute noch nicht bekannten Form. Interessant ist in diesem Zusammenhang die Aussage, dass bei grossen Frachtflugzeugen zehn Tonnen des Gewichts für die Infrastruktur für Piloten und ihre Helfern entfallen.

Plenumsdiskussion

Die Befürchtung, dass Cargo Souterrain das Ende des nationalen Schienengüterverkehrs mit sich bringen würde, besteht gemäss Peter Sutterlüti nicht. Cargo Souterrain würde höchstens zehn Prozent Güter von der Schiene zu sich verlagern, die restlichen neunzig Prozent kämen von der Strasse. Eine erste Etappe von Cargo Souterrain könnte bereits 2030 in Betrieb gehen.

Peter Füglistaler fordert auf Anfrage eine Attraktivitätssteigerung des nationalen Schienengüterverkehrs.

Peter Planzer beklagt den sehr hohen Anteil von administrativen und reglementarische Aufgaben bei seiner täglichen Arbeit.

Ein Votant bemängelt, dass der Vergleich der Anzahl Lastwagen mit Personenwagen im Hinblick auf die Belastung der Strassen irreführend sei – Lastwagen seien pro Fahrzeug viel häufiger unterwegs und beanspruchen dabei viel mehr Fläche und Stauraum.

Schlusswort

Dr. Werder schliesst um 17.20 Uhr die intensive und angeregte Diskussion, bedankt sich für die Teilnahme und lädt die Anwesenden ein, den Gedankenaustausch beim Apero fortzusetzen.

Seit einigen Monaten steht fest, dass die Firma Schweizer Zucker den Auftrag für die umfangreichen Schienentransporte von Zuckerrüben zu ihren beiden Zuckerraffinerien nicht mehr an die SBB, sondern an private Eisenbahnverkehrsunternehmen erteilt hat. Dieser Sachverhalt ist aus unserer Sicht recht eigentlich eine Bankrotterklärung von SBB Cargo. Zudem stellen sich ökonomische, ökologische und entwicklungspolitische Fragen. Mit diesem Beitrag legen wir den Fokus auf einige Aspekte dieser Problematik.

Hintergrund

In der Schweiz wird in grossem Ausmass Zuckerrüben angebaut. 2017 wurden rund 1,546 Mio. Tonnen Zuckerrüben geerntet. Zusätzlich wurden vor allem aus Deutschland knapp 140‘000 Tonnen Zuckerrüben importiert. Alle Zuckerrüben wurden etwa zu sechzig Prozent in Aarberg und zu 40 Prozent in Frauenfeld zu knapp 300‘000 Tonnen Kristallzucker verarbeitet.

Der Transport dieser enormen Mengen erfolgt auf Schiene und Strasse. Der Modal Split schwankte. In der Regel transportierten Strasse und Schiene je etwa die Hälfte der Tonnage. Angaben zu den Tonnenkilometern liegen nicht vor.

Im Jahr 2017 wurden auf der Schiene rund 790’000 Tonnen Zuckerrüben transportiert. Das entspricht über vier Prozent der gesamten Transportmenge von SBB Cargo im Wagenladungsverkehr von 30,8 Millionen Tonnen.

Bis 2017 erfolgte der Bahntransport durch SBB Cargo. Für den Transport der grossen Mengen in wenigen Wochen musste auch SBB Cargo Eisenbahnwagen von ausländischen Bahnen dazu mieten.

Zucker Schweiz als Eigentümerin der beiden Zuckerfabriken hat den Auftrag für den Transport der Zuckerrüben für 2018 ausgeschrieben. Den Zuschlag erhalten haben für den Transport der Zuckerrüben nach Aarberg die Sersa Group und für denjenigen nach Frauenfeld die Swiss Rail Traffic. Der Importverkehr wird durch die Chemoil, ein Tochterunternehmen der SBB AG, sichergestellt. Da kein eigentliches Eisenbahnverkehrsunternehmen EVU, hat Chemoil die Transportaufträge an verschiedene EVU untervergeben.

Die 2018 mit dem Transport beauftragten Firmen werden mehrere Verladestationen von der Schiene auf die Strasse nicht mehr benutzen. Dadurch steigt der Anteil der Transportleistung auf der Strasse zu Lasten der Schiene markant.

Weder die Sersa Group noch die Swiss Traffic Inc. verfügen über genügend eigenes Personal, Lokomotiven, Eisenbahnwagen oder Container. Die fehlenden Ressourcen sowie Zusatzleistungen wie Rangierdienste, müssen bei verschiedenen Anbietern, unter anderem bei SBB Cargo, dazu gemietet werden. Der administrative Aufwand für die Sicherstellung der Transporte dürfte enorm sein. Für weitere Angaben verweisen wir auf den Beitrag „Zuckerrübenkampagne 2018“ von Stephan Frei in der Ausgabe 11/2018 der Fachzeitschrift „Eisenbahn Amateur“

Das führt zu kritischen Grundsatzüberlegungen und Fragen, auf die wir am Ende dieses Beitrages eintreten. Vorab jedoch ein paar Bilder mit Kommentar zu Detailaspekten.

Verladestationen im Beringer Feld

Im Zuge des Ausbaus und der Elektrifizierung der deutschen Eisenbahnstrecke zwischen Erzingen (Baden) und Schaffhausen wurden in drei Bahnhöfen die bestehenden Anlagen für den Verlad von Zuckerrüben auf die Bahn neu angeschlossen. Wir schätzen den Aufwand für die entsprechenden Anpassungen auf über CHF 15 Mio. (Anschlussgeleise und Weichen, Spurwechsel, Sicherungsanlagen etc.).

Dazu eine Serie von eher deprimierenden Bildern über die Gegebenheiten vor Ort. Was denken unsere Partner von der Deutschen Bahn, welche einen Teil dieser Investitionen mit finanziert haben? Eigentlich müssten die DB den SBB die ihnen ausfallenden und erwarteten Trassengebühren in Rechnung stellen!

Überblick über die Verladeanlage Wilchingen-Hallau

Behältnisse in Wilchingen-Hallau

Stumpengleis in Wilchingen-Hallau (man beachte die moderne Weiche mit Handbetrieb)

Seilzug für den Vorschub von Güterwagen in Wilchingen-Hallau

Antrieb für die Vorschubanlage in Wilchingen-Hallau

Überblick über die Verladeanlage in Neunkirch

Ansicht der Verladeanlage in Neunkirch

Detail von der Verladeanlage in Neunkirch mit nicht mehr verwendeten Übergangsblechen zwischen der Rampe und den Güterwagen

Einer der zahlreichen nutzlosen Spurwechsel, hier ausserhalb von Neunkirch (man entschuldige das verschwommene Bild)

Überblick über die Verladeanlage von Beringen

Nahansicht der Verladeanlage von Beringen

Verladeanlage in Beringen

Steuerung der Verladeanlage von Beringen

Umschlag von Zuckerrüben zwischen Dielsdorf und Niederhasli

Zwischen Dielsdorf und Niederhasli lagern auf einem Feld Tausende von Tonnen von Zuckerrüben. Da der Feldweg von schweren Lastwagen kaum befahren werden kann, nehmen wir an, dass in der Nacht der Strom in der Fahrleitung abgeschaltet wird und die Zuckerrüben mit Förderbändern auf Güterwagen verladen werden.

Ob diese Zuckerrüben während der Nacht von den berühmten Heinzelmännchen verladen werden?

Kommentar und Anschlussfragen

Nachstehend möchten wir uns zu verschiedenen Aspekten des Sachverhalts äussern und diesen in einen grösseren Zusammenhang stellen.

Wie bereits erwähnt, dürfte der Anteil der Transportleistung in Tonnenkilometern auf der Strasse zu Lasten der Schiene und zu Lasten der Umwelt erheblich ansteigen.

Der administrative Aufwand für die erwähnten Drittfirmen dürfte in jedem Fall erheblich gewesen sein. Da es sich um private Firmen handelt, gehen wir davon aus, dass die Firmen trotzdem einen Gewinn erzielen werden (oder dies mindestens anstrebten).

Die Frage steht im Raum, weshalb SBB Cargo als angeblich umweltfreundlicher Carrier nicht in der Lage war, sich den langjährigen Auftrag durch eine Offerte zu Grenzkosten zu sichern. Alle Anzeichen deuten darauf hin, dass private Anbieter trotz einem erheblichen Vorbereitungsaufwand auf Vollkostenbasis günstiger produzieren als der Platzhirsch SBB Cargo zu Grenzkosten. Ein für SBB Cargo vernichtender Befund!

Vor einigen Tagen hat Markus Fischer vom SEV an einem Symposium zum Thema „Endlich – die SBB sucht Lösungen für Kunden“ referiert. Welche Kunden hatte Markus Fischer wohl im Fokus?

Die Privatisierung der Güterverkehrssparte der SBB AG ist überfällig. Nur so kann der Schienengüterverkehr in der Schweiz seine Existenz auf längere Zeit sichern und ausbauen und damit – nota bene – zumindest die Arbeitsplätze der unteren Chargen von SBB Cargo erhalten.

Und wir erwarten, dass Arbeitnehmerorganisationen wie der SEV gewährleisten, dass die Mitarbeiter und Hilfskräfte der privaten Eisenbahnunternehmen zu den gleichen Lohn- und Arbeitsbedingungen arbeiten wie ihre Kollegen von SBB Cargo. Der SEV hat diese Anforderung bei den Löhnen der ausländischen Lokomotivführer im Gütertransit durch die Schweiz schliesslich auch gestellt.

Und ausserdem

Vor einem Monat haben wir in der Filiale Landquart zehn Kilogramm Schweizer Zucker für CHF 5.- gekauft – das Kilogramm zu 50 Rappen. Coop bietet zurzeit in seinen Filialen vier Kilogramm Zucker zu CHF 2.80 an. Der Preis pro Tonne Zuckerrüben liegt in der Grössenordnung von CHF 50.-. Wir gehen davon aus, dass die Preise der Detailhändler nicht kostendeckend und erheblich subventioniert sind. Zudem ist Produktion von Zucker enorm energieintensiv. Dieser Sachverhalt ist zur Sicherung der Einkommen der Schweizer Bauern vertretbar. Nicht akzeptabel ist aus ökonomischen und ökologischen Gründen die Tatsache, dass über 150‘000 Tonnen Zuckerrüben durch halb Europa transportiert und in der Schweiz zu Zucker verarbeitet werden.

Und es stellt sich weiter die Frage, weshalb man in unserem Lande, koste was es wolle Überschusszucker herstellt, statt dies – wenn überhaupt – in den für die Produktion weit besser geeigneten Entwicklungs- und Schwellenländern tut und dort Arbeitsplätze sichert. Eine der Folgen dieser Fehlentwicklung ist, dass statt Zucker Asylanten den Weg zu uns finden!

Und zum Abschluss

Die Stadt Zürich hat vor einigen Jahren durchgesetzt, dass in einer Wohn- und Ausgehzone eine bestehende Getreidemühle zur grössten derartigen Anlage in der Schweiz mit einem 118 Meter hohen Silo gebaut werden konnte. Der frühere Silo war lediglich 40 Meter hoch. Kein einigermassen menschengerechter Busbahnhof oder gar ein Kongresszentrum, aber eine Getreidemühle musste es sein! Die Getreidezüge müssen auf einem eigens dafür bestimmten Gleis durch den halben Stadtkreis 5 gezogen werden. Ob es im Sinne der Erfinder war, dass die Getreidezüge – wie dies am 27. September 2018 der Fall – von einem privaten Carrier nach Zürich gefahren werden und im HB Zürich auf die Weiterfahrt warten müssen, bleibt offen.

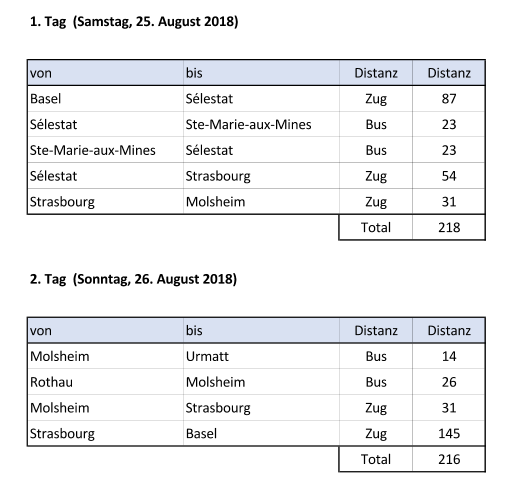

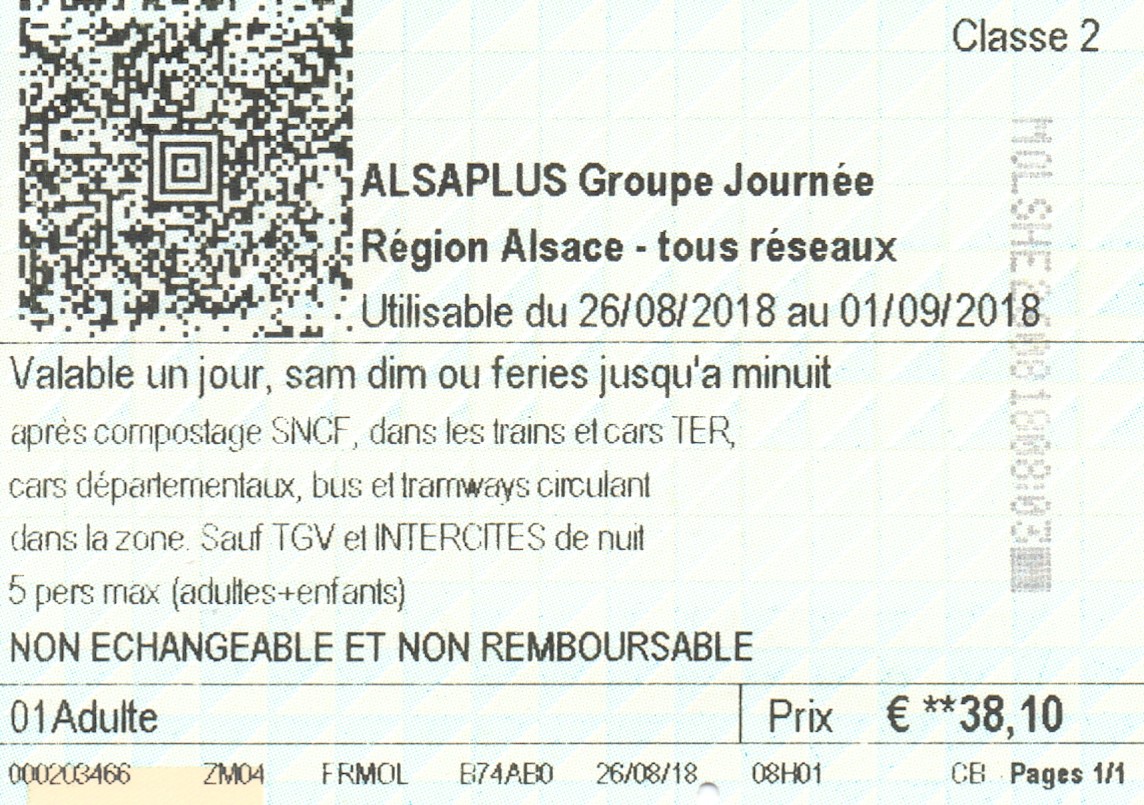

Am Wochenende vom 25. auf den 26. August 2018 unternahmen wir – eine Gruppe von 14 Personen – ein Wanderwochenende in den Vogesen. Dabei benützten wir gemäss der nachstehenden Übersicht auch im Elsass ausschliesslich öffentliche Verkehrsmittel.

Für die Reisen von täglich rund 220 Kilometern ab Basel SNCF benützten wir die nur am Wochenende erhältlichen Tageskarten für Gruppen bis zu fünf Personen. Diese Tageskarten kosteten EUR 38.10, entsprechend etwa CHF 44.-. Somit betrugen die Reisekosten pro Person für beide Tage CHF 19.- oder 4,4 Rappen pro Kilometer. Alle verwendeten Verkehrsmittel waren sauber und trafen pünktlich am Zielort ein.

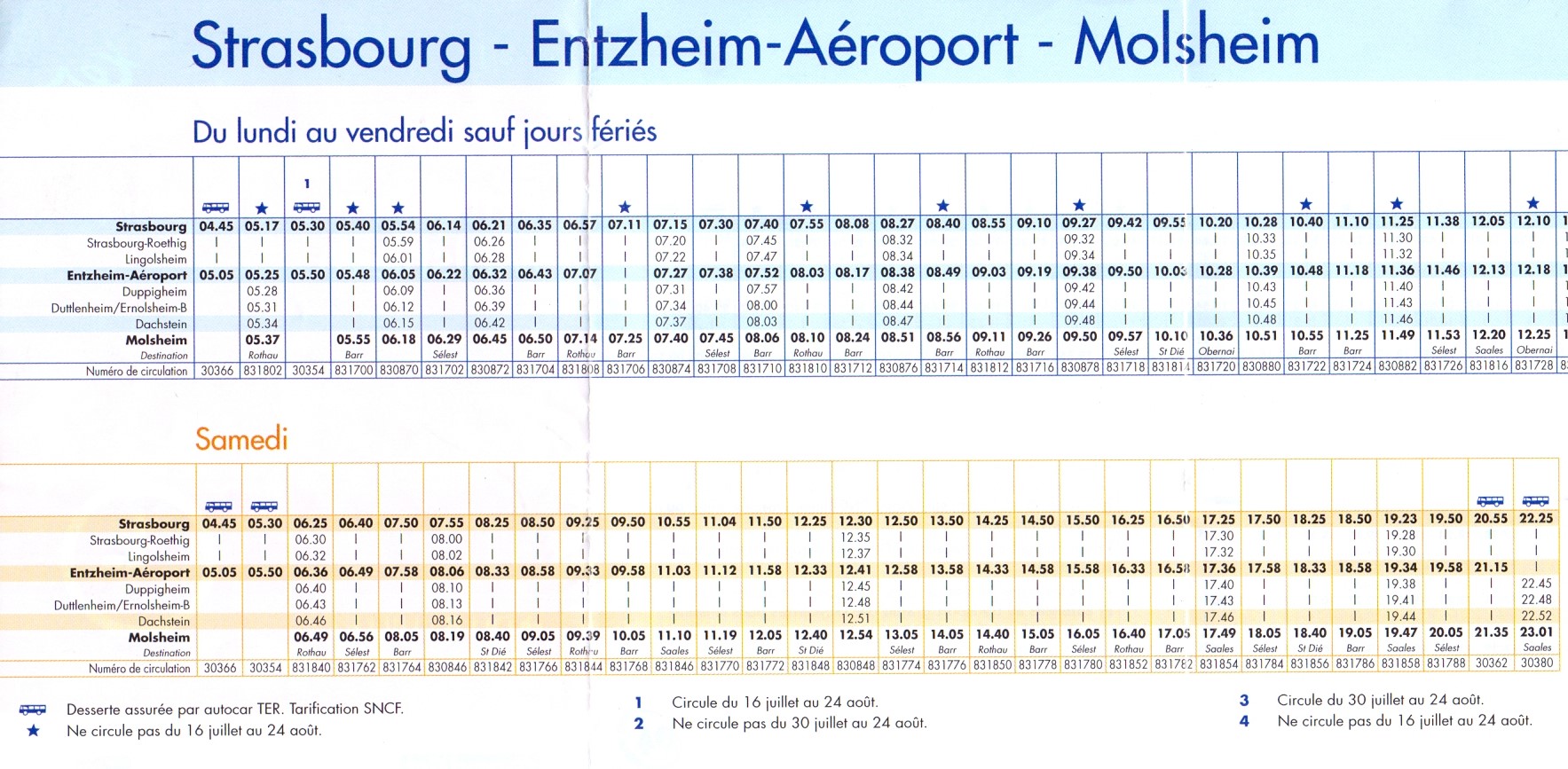

Übernachtet haben wir in Molsheim. Der Bahnhof dieses Städtchens hat uns sehr beeindruckt. Dazu ein paar Bilder – auch die Schalterhalle präsentiert sich sauber und grosszügig. Die Signaletik ist klar und benutzerfreundlich.

Die Verbindungen zwischen Molsheim und Strasbourg sind an Werktagen sehr dicht. Am Wochenende verkehren weniger Züge. Hier ein Auszug auf dem Fahrplan.

Weitere Eindrücke

Leider verkehrten infolge Bauarbeiten zwischen Molsheim und St. Dié-des- Vosgues nur Bahnersatzbusse. Die Strecke zwischen Strasbourg und Rothau wurde vor rund zehn Jahren erneuert und durchgängig auf Doppelspur ausgebaut. Ab Rothau nach Saales und weiter nach St. Dié-des-Vosgues ist die Strecke einspurig, weniger gut ausgebaut und weist einen bedeutend tieferen Zugsverkehr auf.

In Rothau werden Weichen und Signale noch mit einem mechanischen Stellwerk gesteuert.

In Strasbourg habe ich auf den Abstellgeleisen für den Regionalverkehr praktisch nur noch neues Rollmaterial gesichtet. Die dreiteiligen Dieseltriebzüge sind komfortabel und beschleunigen rasch.

Aufgefallen sind mir der exzellente Zustand der Gleisanlagen zwischen Strasbourg und Basel und die besonders im nördlichen Teil zahlreichen Überholgeleise. Nach meiner Einschätzung hätte die Strecke während der Streckensperrung bei Rastatt bedeutend mehr Güterverkehr aufnehmen können (und sollen).

Die zwischen Basel und Strasbourg mit bis zu 200 km/h fahrenden Regionalzüge TER 200 werden mit Corail-Wagenmaterial geführt. Die Wagen sind etwas in die Jahre gekommen, aber selbst in der zweiten Klasse bequem und geräumig. Die TER 200 benötigen für die Strecke von rund 145 Kilometern zwischen Basel und Strasbourg und mit drei Zwischenhalten – Mulhouse, Colmar und Sélestat – 78 Minuten und erreichen damit eine Durchschnittsgeschwindigkeit von 111 km/h – höchst eindrücklich. Hinweis: Das entspricht der Durchschnittsgeschwindigkeit der zwischen Bern und Zürich ohne Halt verkehrenden IC-Züge.

In seiner Gesamtheit erreicht der öffentliche Verkehr im Elsass das Niveau in der Schweiz nicht – aber die Fortschritte in den letzten Jahren besonders in den Metropolitanräumen von Strasbourg und Mulhouse sind enorm. Dazu gehört auch das neue Tram-Train zwischen Mulhouse und Thann.

Kritische Fragen zu den Sparpreisen

Natürlich haben wir uns über die günstigen Fahrpreise im Elsass gefreut.

Aber nicht nur im Elsass kann man günstig fahren – eine Teilnehmerin hat für die Fahrt mit dem IC 760 von Zürich nach Basel ein Sparbillett von CHF 5.20 gelöst. Der Zug war übrigens sehr schwach besetzt.

Die enorm günstigen Preise beunruhigen mich dennoch. Der Preis ist aus Kundensicht der Massstab für eine Dienstleistung und bestimmt in einem gewissen Sinn das Ansehen des Produkts. Sind Bahnreisen in der öffentlichen Wahrnehmung so weit gesunken, dass die Bahngesellschaften glauben, gewisse Züge nur noch mit diesen günstigen Preisen füllen zu können? Handelt es sich dabei nicht um Schleuder- oder Schundpreise? Hoffentlich wird dadurch nicht eine fatale Spirale nach unten eingeleitet! Weshalb beschränkt sich der Einsatz von Sparbilletten nicht auf Strecken, bei denen die Bahn unmittelbar durch Fernbusse konkurrenziert wird?

Zudem besteht der Eindruck, dass die Einführung der Sparbillette überhastet erfolgt ist. Billettpreise zu weniger als einem Drittel des regulären Preises sind kaum zu rechtfertigen. Möglicherweise haben die SBB Algorithmen anderer europäischen Bahnunternehmen übernommen, ohne zu berücksichtigen, dass auf den jeweiligen Verkehrsmärkten andere Gegebenheiten bestehen.

In der neusten Ausgabe von TRAINS wurde berichtet, dass der Rumpf des 10’000. Boeing B 737-Jets mit der Eisenbahn von Wichita im Bundesstaat Kansas nach dem rund 3’000 Kilometer entfernten Werk in Renton im Bundesstaat Washington befördert wurde. Hier der Auszug aus TRAINS:

Triebfahrzeuge bei den SBB

Der kurze Bericht machte mich stutzig. Das zehntausendste Flugzeug vom gleichen Typ?

Erst kürzlich entdeckte ich in Sargans zwei abgestellte Twindexx-Triebzüge. Vor wenigen Tagen berichtete SRF, dass ein Giruno-Triebzug im Gotthard Basis-Tunnel eine Geschwindigkeit von 275 km/h erreicht habe. Bei Bombardier wurden in drei verschiedenen Ausführungen total 62 Twindexx-Züge bestellt – von dem von Stadler Rail eigens für die SBB entwickelten Giruno 29 Züge.

Die Fahrzeugpalette der SBB für den Fernverkehr wächst. Nachstehend eine möglicherweise unvollständige Übersicht über das im Fernverkehr eingesetzte Rollmaterial. Dazu kommt, dass die Ausrüstung der Triebfahrzeuge (ETCS) teilweise unterschiedlich ist.

Giruno

Twindexx

ETR 610

ICN

IC DS mit Re 460

EW IV-Pendelzüge mit Re 460

vier- und sechsteilige KISS

Pendelzüge mit EW II und Re 420

EW IV-Züge mit Re 420 nach Destinationen in Deutschland

Nachtzüge nach Deutschland und Österreich, in der Regel mit Re 420

von ausländischen Bahngesellschaften 2 Typen von TGV, Railjet und ICE

also mindestens 12 verschiedene Fahrzeuge

Im S-Bahn und Regionalverkehr ist die Vielfalt etwas geringer, nämlich

vier- und sechsteilige KISS

DS-Züge von Siemens

DS-Züge der ersten Generation

Flirt

GTW

Domino

Einsatzzüge mit sechs DS und zwei Re 420

Im Güterverkehr kommt SBB Cargo mit weniger Typen aus, nämlich

Re 420/421/430

Re 620

Re 474

Re 482

Re 484

Diesellokomotiven

Nicht enthalten in den obigen Zahlen sind Rangierlokomotiven und Spezialfahrzeuge, Triebfahrzeuge von „Privatbahnen“ und historische Lokomotiven.

Und was das bedeutet

Die breite Vielfalt von Triebfahrzeugen mag die Hersteller von Modelleisenbahnen und Eisenbahnromantiker erfreuen – die Eigentümer von Modelleisenbahnen wegen der Belastung des Budgets möglicherweise etwas weniger.

In der betrieblichen Realität wirkt sich die Vielfalt aus folgenden Gründen aber negativ aus.

Die Bedienung und das Fahrverhalten der Triebfahrzeuge ist unterschiedlich.

Die Lokomotivführer müssen in der Regel für jedenTyp geschult werden. Wer nicht über die notwendige Ausbildung verfügt, darf die entsprechende Lokomotive nicht fahren.

Für jede Lokomotive muss eine umfassende Dokumentation bereit gestellt werden.

Auch bei der Wartung und dem Unterhalt sind für jeden Typ ein spezielles Know How, Ersatzteile und teilweise Spezialinstrumente erforderlich.

Die Entwicklungs- und Inbetriebsetzungskosten müssen oft auf eine vergleichsweise kleine Fahrzeugflotte umgelegt werden.

Diese Vielfalt ist teuer. Abzuklären wäre, ob diese Aspekte bei der Beschaffung des jeweiligen Triebfahrzeugtyps hinreichend berücksichtigt wurden.

Auch für die Fahrgäste sind von der Vielfalt betroffen. Fast bei jedem Zug müssen sich die Fahrgäste beim Einsteigen anders orientieren.

Blick ins Ausland

Wie sieht es bei ausländischen Eisenbahnen aus? Unterschiedlich!

Ziehen wir für den Vergleich die ÖBB heran! Hier ist die Vielfalt bedeutend geringer. Abgesehen von mit Diesel betriebenen Fahrzeugen sieht man im Personenfernverkehr, und zwar sowohl für den nationalen und internationalen Verkehr, und im Güterverkehr praktisch nur noch Lokomotiven der Typen

1142 (nur noch wenige im Einsatz)

1044 (nur noch wenige im Einsatz)

Vectron (nur Güterverkehr)

Taurus, in verschiedenen Ausprägungen, auch für den internationalen Personenverkehr nach Deutschland, Italien, Schweiz, Tschechien und Ungarn

wenige ICE-T Triebwagenzüge

Im Regional- und S-Bahnverkehr kommen im dominierenden elektrischen Betrieb folgende Fahrzeuge zum Einsatz:

Talent-Triebzüge, in verschiedenen Ausprägungen

Desiro-Triebwagenzüge, in zwei Ausprägungen

ältere 4020-Triebwagenzügen

in der Regel mit 1044-Lokomotiven, seltener mit 1142-Lokomotiven, motorisierte Pendelzüge

in den Metropolitanräumen meist von Taurus-Lokomotiven geführte DS-Züge.